Uma indústria, que utiliza todos os seus equipamentos para a elaboração de

três produtos distintos, em seu último relatório, apresentava, entre outros, as

seguintes contas:

Comissões de Vendedores R$7.250,00

Depreciação de Máquinas e Equipamentos da Unidade Fabril R$ 3.450,00

FGTS sobre Mão de Obra da Produção R$3.000,00

Mão de Obra da Produção R$31.200,00

Depreciação dos demais Bens da Área Administrativa R$ 850,00

Salários da Área Administrativa R$18.300,00

Matéria-Prima Consumida R$68.700,00

Mão de Obra – Supervisão e Movimentação da Unidade Fabril R$5.900,00

Previdência Social sobre Mão de Obra da Unidade Fabril R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas,

são respectivamente:

Relacione o tipo de custo descrito na primeira coluna com os conceitos na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Fixo

(2) Custo Variável

(3) Custo Direto

(4) Custo Indireto

(5) Custo Controlável

( ) São custos de natureza mais genérica, não sendo possível identificar imediatamente como parte do custo de determinado produto.

( ) Um custo que pode ser diretamente controlado em determinado nível de autoridade administrativa, seja a curto, seja a longo prazo.

( ) Um custo que, em determinado período e volume de produção, não se altera em seu valor total, mas vai ficando cada vez menor em

termos unitários com o aumento do volume de produção.

( ) São custos incorridos em determinado produto, identificando-se como parte do respectivo custo.

( ) Um custo uniforme por unidade, mas que varia no total na proporção direta das variações da atividade total ou do volume de produção relacionado.

A sequência CORRETA é:

De acordo com a NBC TG 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, classifique as situações a seguir em: erro de período anterior, mudança na política contábil ou mudança na estimativa contábil, conforme seja o caso. I. Em 28.3.2009, uma empresa adquiriu um equipamento e, a partir de um estudo, estabeleceu que a vida útil deste bem seria de 8 anos. Ao fazer a revisão das demonstrações contábeis do ano de 2010, para publicação, verificou-se que o responsável pelo controle do sistema de patrimônio imobilizou o bem e atribuiu a vida útil de 10 anos. II. De acordo com a NBC TG 16, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Suponha que esta norma seja alterada e passe a determinar que os estoques devam ser mensurados pelo custo de aquisição corrigido monetariamente. III. Uma determinada empresa adotou, até a data de elaboração das demonstrações contábeis de 31.12.2010, o método de depreciação baseada na vida útil estimada dos bens. Em 2011, a empresa elaborou um estudo alterando o seu processo produtivo e definiu que determinadas máquinas deveriam ser substituídas após a produção de um determinado volume de produção, alterando, desta forma, o padrão para depreciação destas máquinas, que passaram a ser depreciadas de acordo com o volume de produção. A sequência CORRETA é:

Com relação a NBC TG 16 - Estoques, são considerados custo de aquisição dos estoques, EXCETO:

Com relação à norma aplicável ao exercício profissional, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA. I. Após a obtenção da aprovação em Exame de Suficiência, o profissional já está habilitado ao exercício da profissão. II. Para fins de fiscalização, ficam os profissionais obrigados a declarar, em todo e qualquer trabalho realizado, a sua categoria profissional, bem como o número de seu registro no Conselho Regional. III. A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, será exercida pelos Conselhos Regionais de Contabilidade juntamente com as entidades sindicais. Está(ão) certo(s) apenas o(s) item(ns):

Um veículo foi adquirido no dia 1º de julho de 2010 pelo valor de R$ 65.000,00. O veículo terá vida útil estimada em mais 5 anos e valor residual de R$ 14.000,00. No momento da compra, a empresa adquirente incorreu em gastos de R$ 3.200,00 com frete e R$ 1.600,00 para transporte do veículo até o seu estabelecimento. Além disso, a empresa irá quitar o IPVA atrasado de R$ 6.000,00, que não havia sido pago pelo antigo dono no ano anterior. De acordo com as informações, o valor de depreciação do veículo no ano de 2010, corresponde a

Uma empresa apresentava em 31 de dezembro de 2009 os seguintes saldos em seu Patrimônio Líquido:

No ano de 2010, a empresa obteve um lucro líquido de R$ 2.000,00. A empresa determina, em seu estatuto social, distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado. Qual será o valor do dividendo distribuído por esta empresa em 2010?

A Lei nº 6.404/76 e suas alterações posteriores (Lei das Sociedades por Ações) estabelece que as Demonstrações Contábeis devem ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. São informações exigidas por lei como notas explicativas, EXCETO:

Uma empresa recebeu, em dezembro de 2011, o montante de R$ 5.000,00 a título de restituição de imposto sobre a renda. Como é classificada esta transação na Demonstração dos dividendos nos Fluxos de Caixa da empresa?

A influência no valor econômico dos ativos e, em muitos casos, no valor de vencimento dos passivos, especialmente devido a um prazo determinado, previsto ou previsível para que o patrimônio tenha cumprido sua destinação social e a sua finalidade se extinga, é apresentada no Princípio Contábil da:

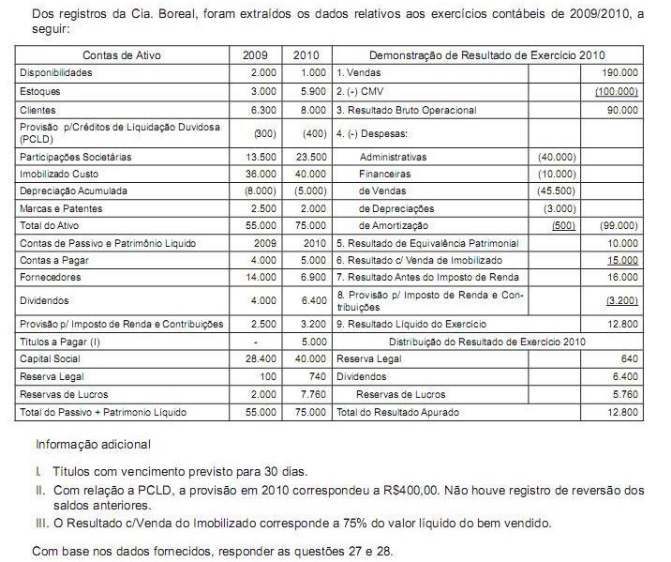

Para a elaboração da Demonstração dos Fluxos de Caixa da Cia. Boreal, deve-se considerar que

São evidenciados nos Passivos os saldos finais das contas

A empresa Biogás S.A. foi contratada pela empresa Aves S.A. para fornecer gás para sua fábrica de processamento de carnes. A Biogás S.A. produz gás a partir de biodigestores que transformam resíduos animais em gás. Como a contratante fica em região sem estrutura, a única fonte de fornecimento de gás é esta. O produtor de gás não tem interesse em fornecer para outras empresas, sendo exclusivo o fornecimento para empresa Aves S.A, por 10 anos. A manutenção, reparos e outros é de responsabilidade da empresa fornecedora do gás. Nesse caso, pode-se afirmar que esse contrato representa

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

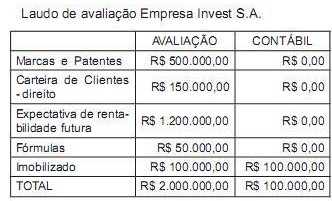

A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com os seguintes dados:

Essa operação, de aquisição, gera um lançamento contábil na empresa