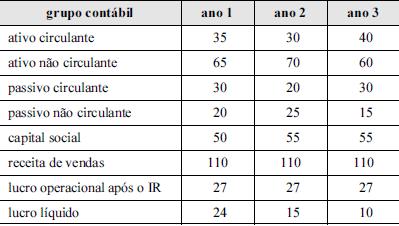

Os dados constantes na tabela acima foram extraídos da

contabilidade de determinada empresa, e fazem referência a três

anos consecutivos. Com base nessas informações, julgue os itens

subsequentes.

Em consonância com as normas internacionais, o comitê de pronunciamentos contábeis (CPC) recepcionou o conceito de custo atribuído a bens do ativo imobilizado, mantendo, na prática, por determinado período de tempo, a metodologia de reavaliação de ativos, praticada no Brasil desde antes dos CPC.

Nos termos do Comitê de Pronunciamentos Contábeis, CPC 01 (R1), que trata da redução ao valor recuperável de ativos, aprovado pela Comissão de Valores Mobiliários pela Deliberação CVM nº 639/2010, o valor recuperável de um ativo é o

Acerca de contas patrimoniais, suas características, seu registro e

sua evidenciação, julgue os itens a seguir, considerando que a sigla

CPC corresponde a Comitê de Pronunciamentos Contábeis.

Quando o investimento em coligada, previamente classificado como mantido para venda, não se enquadrar mais nas condições requeridas para essa classificação, deve ser aplicado o método da equivalência patrimonial retrospectivamente, a partir da data de sua classificação como mantido para venda. Logo, as demonstrações contábeis para os períodos abrangidos desde a classificação do investimento como mantido para venda devem ser ajustadas de modo a refletir essa informação adequadamente.

Com relação à avaliação de itens patrimoniais e ao levantamento das demonstrações de resultado previstas na legislação societária, julgue os itens seguintes.

Para fins de aplicação do conceito de custo de transação, o conceito de encargos financeiros é mais amplo que o de despesas financeiras, pois o cálculo dos encargos financeiros inclui, além da soma das despesas financeiras, os custos de transação, prêmios, descontos e ágios.

NÃO é um indicador de possível tendenciosidade da Administração, com relação a estimativas contábeis:

Apartir de 2008, coma aplicação da Lei n° 11.638/07, o CPC Comitê de Pronunciamentos Contábeis estabeleceu os pressupostos básicos da contabilidade que, em linhas gerais, são considerados como fundamentais para o entendimento do processo contábil. Identifique, nas opções disponibilizadas abaixo, esses pressupostos básicos.

Uma determinada empresa industrial fez o pedido do cliente em 31/01/2012. Processou os produtos e emitiu a nota fscal de venda no dia 28/02/2012. A mercadoria saiu no dia 01/03/2012, com o frete pago pelo vendedor. Como as estradas estavam ruins e o trecho é muito longo e chovia muito no mês de março, os produtos chegaram ao estabelecimento do comprador no dia 01/04/2012. O boleto foi pago no dia 05/05/2012, em função do contrato.

De acordo com o CPC 30, o contador da empresa vendedora contabilizou a receita de vendas no mês de

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

A estrutura conceitual estabelecida pelo Comitê de Pronunciamentos Contábeis não constitui uma norma propriamente dita nem define normas ou procedimentos de qualquer espécie.

Como resultado do processo de convergência das normas brasileiras de contabilidade às internacionais:

Com base nos pronunciamentos do Comitê de Pronunciamentos

Contábeis (CPC), julgue os itens que se seguem.

A aplicação da orientação de prevalência da essência sobre a forma implica analisar se a natureza administrativa dos eventos a contabilizar está devidamente representada pelo instrumento formal.

Com relação à destinação do resultado do exercício, assinale a opção correta de acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC).

Um dos critérios para reconhecimento de um item é que ele possua um custo ou valor que possa ser determinado em bases confáveis.

Em muitos casos, o custo ou valor precisa ser estimado. Em relação ao enunciado e de acordo com as normas contábeis vigentes, a única afrmação CORRETA é

A respeito do Comitê de Pronunciamentos Contábeis, NÃO é correto afirmar que

Assinale a alternativa que apresente, respectivamente, a característica qualitativa das Demonstrações Contábeis, conforme o Pronunciamento Conceitual Básico emitido pelo CPC, relacionada corretamente às descrições a seguir:

capacidade dos usuários com conhecimentos de contabilidade de entender prontamente as demonstrações contábeis;

capacidade de as demonstrações influenciarem as decisões econômicas dos usuários;

capacidade de representar adequadamente o que se propõe a retratar;

capacidade de analisar a demonstração contábil de uma empresa de diversos exercícios.

O pronunciamento técnico CPC 09 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM nº 557, de 12 de novembro de 2008, apresenta o seguinte conceito:

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o