No que diz respeito a tributo e a seu tratamento contábil, julgue os itens que se seguem.

A Secretaria da Receita Federal do Brasil é o órgão com competência tributária relativa aos tributos da União.

Com base na legislação básica de impostos e contribuições, julgue os itens seguintes.

Se determinada pessoa jurídica não fornecer informações que lhe tenham sido requeridas sobre bens, movimentação financeira, negócio ou atividade, a Receita Federal do Brasil poderá determinar a redução pela metade dos períodos de apuração e dos prazos de recolhimento dos tributos.

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

Os impostos de importação de produtos estrangeiros e de exportação de produtos nacionais ou nacionalizados podem ser cobrados no mesmo exercício financeiro da publicação da lei que os instituíram ou aumentaram.

A competência tributária está vinculada ao poder de instituir um tributo e sobre ele legislar, dentro das regras gerais estabelecidas em lei complementar de vigência nacional. É o poder de legislar da União, Distrito Federal, Estados e Municípios, com relação aos tributos estabelecidos para cada um deles como forma de gerar sua respectiva receita.

Nesse contexto do poder dos entes para legislar sobre os tributos geradores de suas receitas, entende-se que a competência residual é exclusiva

Os tributos são classificados, quanto à hipótese de incidência, como vinculados, quando exigem uma contraprestação estatal específica relativa ao contribuinte, e não vinculados, quando a vantagem para o contribuinte decorre da realização do bem comum. São classificados como tributos vinculados:

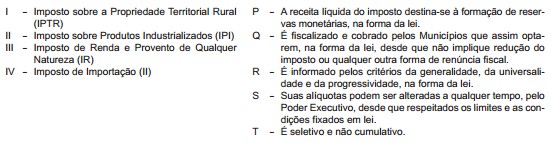

Relacione os impostos federais da 1ª coluna com as suas respectivas características, apresentadas na 2ª coluna.

A relação correta é

Com base na legislação tributária aplicada à administração pública, em particular na IN SRF n.º 480/2004 e suas alterações, julgue os itens que se seguem.

As autarquias e fundações instituídas e mantidas pelo poder público, no âmbito do governo estadual, não estão sujeitas aos impostos e às contribuições federais incidentes sobre os bens fornecidos por órgãos e entidades sob controle da União.

O Regulamento do Imposto de Renda (RIR/99) determina os livros fiscais que a pessoa jurídica deve possuir, além dos livros contábeis previstos em leis e regulamentos.

Estabelece, também, qual o livro que deverá arrolar, dentre outros itens, as mercadorias existentes no almoxarifado na data do balanço patrimonial, com as especificações que facilitem sua identificação.

É estabelecido pelo RIR/99, para tal arrolamento, o livro para

O regime diferenciado aplicado às microempresas e pequenas empresas, previsto na Lei Complementar no 123/2006, estabelece

Julgue os próximos itens, relativos às normas gerais de tributação

previdenciária e de arrecadação das contribuições sociais destinadas

à previdência social.

Na falta de discriminação de valores na nota fiscal de prestação de serviços, a base de cálculo da retenção será o seu valor bruto, ainda que exista previsão contratual para o fornecimento de material, com ou sem a discriminação de valores em contrato.

Os contribuintes do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre os Serviços Prestados (ISS) deverão emitir documentos fiscais sempre que houver um fato gerador para esses tributos e/ou quando estiver expressamente previsto na legislação. Nessa perspectiva, NÃO há a exigência legal de emissão de nota fiscal no(a)

Julgue os itens a seguir, no que se refere a características, finalidades, evidenciação das receitas públicas e seus reflexos na elaboração do orçamento.

Denomina-se anistia a exclusão do crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu. A anistia, contudo, não abrange o crédito tributário já em cobrança, em débito para com a Fazenda, cuja incidência também já tenha ocorrido.

Acerca das retenções a serem efetuadas nos pagamentos correspondentes ao fornecimento de bens efetuados por meio de cartões de crédito ou débito, julgue o item a seguir, em conformidade com a IN SRF 480/2004.

A retenção será efetuada pelo órgão ou entidade pagador sobre o total a ser pago à empresa fornecedora do bem, devendo o pagamento com cartão ser realizado pelo valor líquido, depois de deduzidos os valores do imposto e das contribuições retidas.

O imposto, de competência da União, cuja incidência independe da denominação da receita ou do rendimento, da localização, da condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção é o imposto sobre

Conforme estabelecido no Art.1°, §2º da IN SRF nº 480/2004, que dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e serviços, as retenções: