Uma venda de item do imobilizado que foi adquirido para aluguel a terceiros, em uma entidade que, durante as suas atividades, normalmente vende itens do imobilizado mantidos para esse fim, deve ser registrada na DFC como um fluxo de caixa das atividades

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

A aquisição de um veículo deve ser representada na seção relativa às atividades de financiamento.

Na Demonstração dos Fluxos de Caixa (DFC) , elaborada pelo Método Direto,

serão evidenciados como Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento, respectivamente:

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual

foi acrescida uma coluna de variação, e também a Demonstração do Resultado

do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados,

as atividades operacionais geraram caixa no valor de:

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

Nas atividades que afetam as finanças da empresa, a integralização de capital é exemplo de fluxo de caixa advindo das atividades de investimentos.

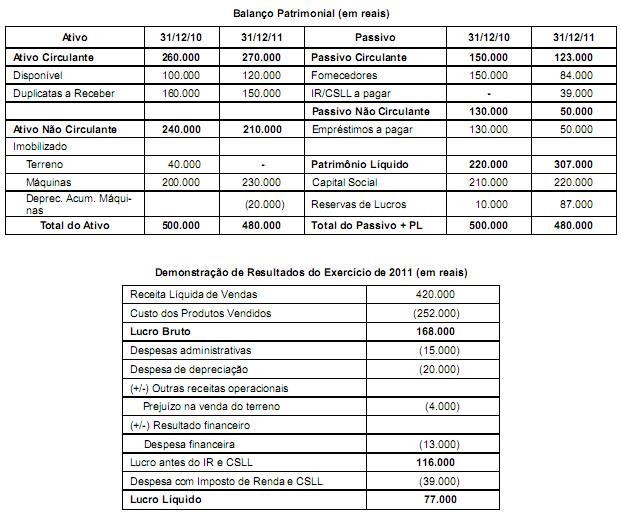

Determinada Cia. Aberta apresentou as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Recebimentos e pagamentos de prêmios e sinistros, anuidades e outros benefícios da apólice feitos por seguradora são exemplos de atividades operacionais.

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

A forma de divulgação da DFC das atividades operacionais depende do método empregado se direto ou indireto.

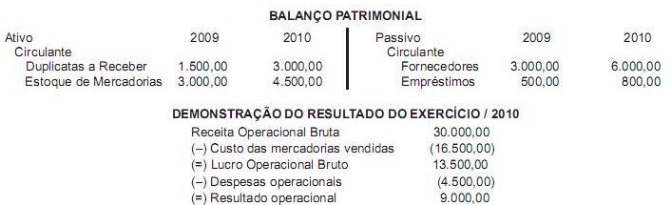

Uma empresa comercial, sociedade anônima de capital aberto, apresentou as seguintes informações parciais retiradas de suas demonstrações contábeis, no encerramento do exercício social de 2010.

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Para as entidades obrigadas à apresentação da DFC que optarem pelo uso do método direto, é recomendável a apresentação da conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais.

Na Demonstração dos Fluxos de Caixa, os juros recebidos de aplicações financeiras e a amortização de empréstimos obtidos são classificados, respectivamente, como caixa das atividades

Assinale qual das atividades não faz parte daqueles que compõem o Fluxo de Caixa Operacional de uma entidade.

Sobre a Demonstração dos Fluxos de Caixa, assinale a opção INCORRETA.

Uma empresa recebeu, em dezembro de 2011, o montante de R$ 5.000,00 a título de restituição de imposto sobre a renda. Como é classificada esta transação na Demonstração dos dividendos nos Fluxos de Caixa da empresa?

Na elaboração e divulgação da Demonstração dos Fluxos de Caixa (DFC), de acordo com a regulamentação vigente, o aumento de capital em dinheiro, a amortização de um empréstimo e a aquisição de ações de emissão da própria empresa devem ser classificados, respectivamente, no fluxo de caixa das atividades