No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

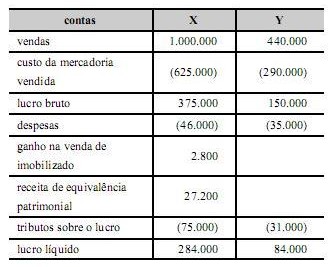

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

Sobre os efeitos decorrentes de existência de empresas coligadas, fundidas ou cindidas, julgue os itens subsecutivos.

Os efeitos fiscais decorrentes do prejuízo contábil apurado por determinada companhia podem ser compensados, na consolidação das demonstrações contábeis, pelo lucro apurado por outra companhia do mesmo grupo.

Quando do procedimento de consolidação das demonstrações contábeis, a participação dos não controladores deve ser apresentada no balanço patrimonial consolidado dentro do

No exercício de 2011, a empresa ALFA auferiu juros no valor de

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

Para consolidar as demonstrações contábeis, a controladora ALFA efetuará lançamentos contábeis cujos débitos somam R$ 262.500,00.

Para um grupo de sociedades formalmente constituído de acordo com a Lei n.º 6.404/1976 e comandado por uma empresa limitada, é obrigatória a consolidação das demonstrações contábeis.

Em relação à consolidação de demonstrações contábeis, julgue os itens seguintes.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

A empresa X é controladora da empresa Y. O controle foi obtido quando a

empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X

é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre

as empresas, além da relatada, assinale a opção que apresenta o valor do

ativo resultante da demonstração contábil consolidada em 31.12.2011

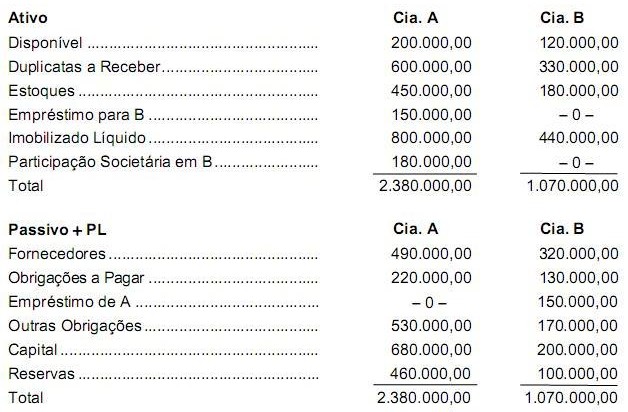

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

No exercício, a Cia. A efetuou um mútuo para a Cia. B no valor de R$ 150.000,00. Efetuada a consolidação do Balanço Patrimonial das duas companhias, o valor do total do Ativo Consolidado corresponderá a, em R$,

A Cia.B é controlada pela Cia.A. Os balanços patrimoniais das duas companhias, referentes ao exercício encerrado em

31-12-2010, estão descritos a seguir:

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Considere as seguintes assertivas sobre a consolidação das demonstrações contábeis:

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

Uma controladora pode perder o controle sobre uma controlada mesmo mantendo a sua participação absoluta e relativa, na hipótese de esta última passar ao controle de governo, tribunal, administrador ou órgão regulador.

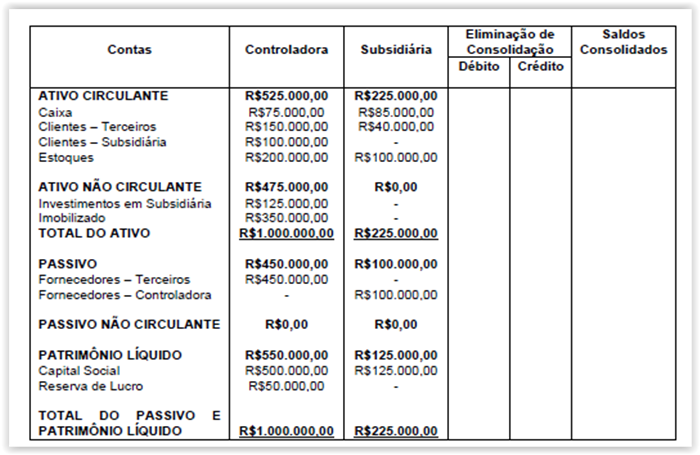

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o

seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes

de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção INCORRETA.

As alternativas abaixo apresentam casos em que uma empresa controladora pode deixar de apresentar as demonstrações contábeis consolidadas, À EXCEÇÃO DE UMA. Assinale-a.