Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O departamento de contabilidade de uma empresa fez o

lançamento na conta sistemas de aplicativos software, a débito,

e na conta bancos, a crédito. O custo do aplicativo foi

mensurado com segurança para que a empresa pudesse usufruir

dos benefícios econômicos desse software. Nessa situação, o

lançamento realizado representa o registro da aquisição de um

aplicativo, com pagamento à vista, sendo esse ativo

contabilizado como integrante do grupo do ativo não circulante

— intangível.

Alguns elementos que integram o Ativo Imobilizado têm um período limitado de vida útil

econômica. Dessa forma, o custo de tais ativos deve ser alocado de maneira sistemática aos

exercícios beneficiados por seu uso no decorrer de sua vida útil econômica. Acerca da

diminuição do valor dos elementos dos ativos imobilizados e intangível, assinale a alternativa

CORRETA.

Com relação ao balanço patrimonial e à demonstração do resultado

do exercício, julgue os itens subsequentes.

O ativo intangível deve, prioritariamente, ser financiado com recursos de longo prazo, sejam eles próprios ou de terceiros; em último caso, podem ser utilizados recursos de curto prazo, de terceiros.

Julgue os itens seguintes, relativos ao conceito e à forma de

avaliação de itens patrimoniais.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Julgue os itens que se seguem, relativos à contabilização dos itens

do ativo e do passivo.

O ativo intangível gerado internamente não deve ser

reconhecido nas demonstrações contábeis.

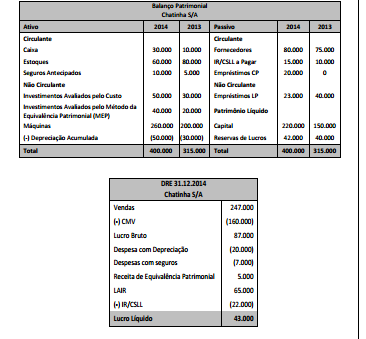

Analise as demonstrações da empresa Chatinha S/A

Sabe-se que em 30/12/2014, a empresa adquiriu imobilizado por

R$ 60.000 a prazo.

Com base nessas informações e segundo o Pronunciamento

Técnico CPC 03, as atividades de investimento:

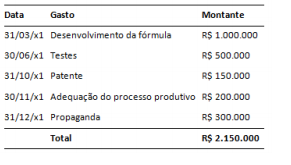

Em 02/01/x1, a divisão de pesquisa da Indústria Farmacêutica

Zeta S.A. deu início a um projeto de desenvolvimento de um novo

medicamento para atender um segmento de mercado

considerado importante pela direção da companhia. Na execução

desse projeto foram incorridos os seguintes gastos:

Findos os testes do medicamento, a direção da companhia

concluiu que sua produção era tecnicamente viável, e que os

recursos demandados para tanto eram compatíveis com as

possibilidades de investimento da companhia e com o retorno

comercial esperado do medicamento. Após adequar seu processo

produtivo para que pudesse produzir o medicamento da forma

pretendida, a Indústria Farmacêutica Zeta S.A. lançou uma

campanha de marketing para divulgar o novo medicamento junto

aos consumidores. Do total de gastos incorridos nesse projeto,

será incluído no custo do ativo intangível gerado internamente o

montante de:

Julgue os itens a seguir, em relação a mais-valia e goodwill, que ocorrem em situações de aquisição de ações de uma empresa e possibilitam ao investidor uma influência significativa ou o controle.

Goodwill é a diferença positiva entre o valor justo dos ativos líquidos da investida e o valor patrimonial desses mesmos ativos líquidos.

Segundo a NBC TG 04 (R1) — Ativo Intangível, são exemplos de atividades de pesquisa, EXCETO:

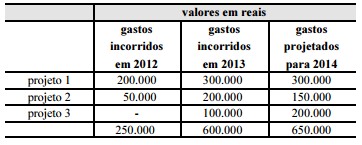

Suponha que a Cia. ABC mantenha três projetos internos em fase de pesquisa e apresente os gastos incorridos e estimados expostos na tabela acima. Suponha, ainda, que a Cia. ABC tenha encerrado o exercício social em 31 de dezembro de 2013. Com base nessa situação hipotética e considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, os relatórios contábilfinanceiros de 2013 da Cia. ABC apresentarão o reconhecimento de

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

O intangível gerado internamente somente deve ser reconhecido como ativo quando se encontrar na fase de desenvolvimento e a entidade que detiver o seu controle puder demonstrar uma série de aspectos exigidos pelo CPC, destinados a indicar que esse intangível é capaz de gerar benefícios econômicos futuros.

Julgue os itens subsequentes, a respeito de passivos de companhias abertas.

Ativos monetários identificáveis e sem substância física devem ser classificados contabilmente como ativos intangíveis.

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

Os benefícios econômicos futuros gerados por ativo intangível podem influenciar a DRE em contas de receitas ou despesas/custos. Tal flexibilidade ocorre porque esses benefícios podem aumentar a receita da venda de produtos ou serviços ou reduzir os custos resultantes do uso do ativo pela entidade.

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue os itens a seguir.

A distinção básica entre ativo intangível e goodwill reside no fato de o primeiro ser, necessariamente, identificável, ao passo que o ágio derivado da expectativa de rentabilidade futura (goodwill) não é identificado individualmente apesar de ser um ativo que representa benefícios econômicos futuros, gerados por outros ativos adquiridos em uma combinação de negócios.