A respeito do Intangível, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

Assinale a opção que apresenta apenas contas pertencentes ao grupo do Ativo Intangível.

Com a alteração da norma contábil aplicável às empresas privadas, houve diversas modificações na estrutura das demonstrações contábeis e nos critérios de avaliação dos itens patrimoniais. Com relação à mensuração dos itens patrimoniais e de resultado e seus reflexos na evidenciação contábil, julgue os itens que se seguem.

Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando resulta de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

São classificados no Ativo Intangível de uma sociedade, desde que atendam aos critérios estabelecidos de reconhecimento e mensuração para esse tipo de ativo pelas Normas Brasileiras de Contabilidade:

Com a alteração da norma contábil aplicável às empresas privadas, houve diversas modificações na estrutura das demonstrações contábeis e nos critérios de avaliação dos itens patrimoniais. Com relação à mensuração dos itens patrimoniais e de resultado e seus reflexos na evidenciação contábil, julgue os itens que se seguem.

Para o reconhecimento dos ativos intangíveis, a entidade deve apresentar documento comprobatório de compra e venda que fundamente o valor registrado, mesmo que a mensuração do custo tenha sido elaborada em função de estimativas prováveis.

Podem ser classificados no Ativo Intangível da companhia os gastos referentes às

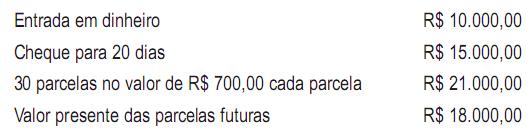

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Indique qual afirmação descreve corretamente a determinação da norma aprovada pela Resolução CFCnº 1.303/10, no que se refere à contabilização de software (programa de computador).

São ativos intangíveis:

Em 2009, o Laboratório Drogal S.A. adquiriu por R$ 100.000,00 um projeto de pesquisa e desenvolvimento de um novo medicamento, com a firme expectativa de geração de benefícios futuros para o laboratório.

Adquirido o projeto, o laboratório realizou, ainda no exercício de 2009, na fase da pesquisa, os gastos incorridos no período, relativos ao novo medicamento:

&bull Obtenção de novos conhecimentos - R$ 40.000,00

&bull Busca de alternativas de processamento - R$ 20.000,00

&bull Avaliação e seleção das alternativas de processamento R$ 10.000,00

No Balanço Patrimonial, encerrado em dezembro/09, considerando exclusivamente as informações recebidas e as determinações vigentes, o valor deste ativo intangível, em reais, é

A respeito da avaliação dos elementos do ativo, assinale a afirmativa incorreta.

De acordo com as regras contábeis vigentes, o fundo de comércio adquirido deve ser contabilizado no:

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Os direitos classificados no grupo intangível do ativo não circulante devem ser avaliados pelo custo incorrido na aquisição, deduzido do saldo da respectiva conta de amortização.

A Companhia CMN adquiriu um software por R$ 20.000,00. A empresa obteve um abatimento de 10% sobre este preço e teve gastos adicionais no valor de R$ 2.600,00 para que o software estivesse em condições de ser utilizado. Após um mês a empresa decidiu transferir este software para outro departamento incorrendo em gastos adicionais de R$ 1.800,00. Este software está contabilizado no ativo da empresa, em reais, por

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

A contabilização do ativo intangível baseia-se na sua vida útil e, consequentemente, um intangível com vida útil definida deve ser amortizado periodicamente, o que não se aplica nos casos de intangíveis com vida útil indefinida, que não chegam a ser reconhecidos no balanço patrimonial.