Questão: Qual é o ponto de equilíbrio financeiro em quantidade física, sabendo que a depreciação acumulada do período foi de $9.000:

No tocante à Terminologia Contábil Básica, especificamente, tratando-se da Terminologia dos Custos Industriais a definição de

Em relação ao sistema de acumulação de custos por ordem de produção (custeio de ordens e de encomendas), analise as afirmativas a seguir.

- Sua escolha para uso em uma empresa está atrelada à forma de a mesma trabalhar e à conveniência contábil-administrativa.

- Os custos são acumulados em contas representativas das diferentes linhas de produção.

- O conceito de equivalência de produção é muito importante para a sua correta aplicação.

- Não pode ser empregado com o custeio por absorção.

Está(ão) correta(s) apenas a(s) afirmativa(s)

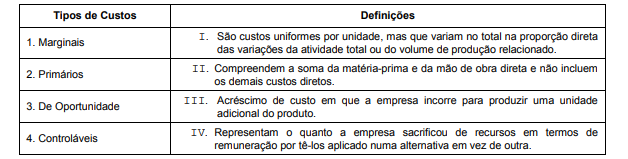

Considere a tabela abaixo.

A relação correta entre cada um dos tipos de custos com sua definição é:

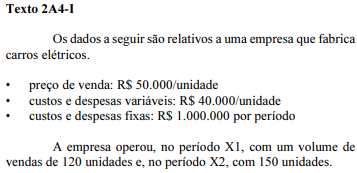

A partir das informações do texto 2A4-I, assinale a opção correta, com relação a margem de segurança.

Atenção: Utilize as informações abaixo para responder a questão.

A Cia. dos Amores, ao analisar o processo de produção e venda de seu único produto no mês de janeiro de 2019, obteve as seguintes informações:

- Custos fixos: R$ 330.000,00.

- Custos variáveis: R$ 40,00 por unidade.

- Despesas fixas: R$ 60.000,00.

- Despesas variáveis: R$ 15,00 por unidade.

- Preço bruto de venda: R$ 300,00 por unidade.

- Comissões de venda: 5% do preço bruto de venda.

- Impostos sobre a Venda: 10% do preço bruto de vendas.

Sabendo que a Cia. dos Amores deseja obter um lucro de R$ 270.000,00 apurado de acordo com método de custeio variável, o ponto de equilíbrio econômico da Cia. dos Amores, em unidades, é

Referente às nomenclaturas aplicáveis à contabilidade de custos, assinale a alternativa INCORRETA.

A construção da contabilidade de custos, a partir da contabilidade societária pré-industrial, exigiu o desenvolvimento de novas terminologias e novas regras que se adaptaram aos procedimentos e às práticas contábeis vigentes. Com relação a esse assunto, julgue os itens a seguir.

I Sendo a despesa um bem ou serviço consumido com vistas à obtenção de uma receita, a expressão custo das mercadorias vendidas é tecnicamente incorreta: é, antes, uma despesa do que um custo.

II O custeio por absorção está apoiado no regime de competência: só se registram em contas de resultado os custos fixos e os variáveis dos produtos e das mercadorias que tenham sido efetivamente vendidos.

III Um contrato de manutenção de equipamentos industriais com cláusula de reajuste periódico pelo índice de preços é um exemplo de custo variável.

IV Se o salário do pessoal da área produtiva for contratado por mês e não por peça produzida, o custo da mão de obra torna-se um custo indireto.

Estão certos apenas os itens

Os dados a seguir foram extraídos da contabilidade gerencial de uma empresa:

custos e despesas fixas totais: R$ 300.000;

custos e despesas variáveis unitárias: R$ 45;

preço de venda: R$ 60;

faturamento no mês mais recente: R$ 1.290.000.

A partir dessas informações, é correto afirmar que, no mês considerado, a margem de segurança da empresa

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado período, certa indústria produziu 25 mil unidades de seu único produto, tendo vendido 80% dessas unidades. Não havia estoques iniciais de qualquer espécie e os custos indiretos de produção fixos somaram R$ 500 mil. Assertiva: Nessa situação, no período considerado, o lucro antes do imposto de renda apurado pelo método do custeio por absorção será R$ 100 mil maior do que o apurado pelo método do custeio variável.

Julgue o próximo item, relativo à contabilidade de custos e aos sistemas de informação de custos na administração pública.

A informação de custos deve ser oportuna, ou seja, estar disponível no momento adequado à tomada de decisão.

A Companhia NKT apresentou uma relação dos seus custos fixos totais e variáveis unitários em determinado período, a saber:

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

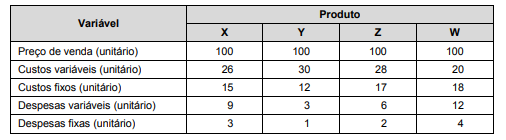

A Cia. Porosa fabrica quatro produtos (X, Y, Z e W) e as informações referentes a cada um deles estão apresentadas a seguir (Valores em reais):

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue os próximos itens.

Ao fazer uso da metodologia de custeio pleno, o ente apropriará aos produtos e serviços que oferta os custos de produção e, também, as despesas.

Um elemento de custo, comum na formação do custo primário e do custo de transformação é: