Em contabilidade de custos, a unidade mínima administrativa, geralmente representada por pessoas e máquinas, em que se desenvolvem atividades homogêneas é denominada

Em cada um dos itens que se seguem, é apresentada uma situação hipotética envolvendo a terminologia aplicada à contabilidade de custos e os conceitos e as classificações de custos, seguida de uma assertiva a ser julgada.

Em seu processo produtivo, que envolve a fabricação de mais de um produto, determinada empresa industrial utiliza uma série de materiais de valor relativamente insignificante. Nessa situação, tal circunstância não pode ser utilizada como justificativa para a classificação dos referidos materiais, pela empresa, como custos indiretos de fabricação.

Com o intuito de melhorar a gestão e o controle dos seus custos de produção, determinada empresa industrial decidiu dividir a sua unidade fabril nos seguintes seis setores distintos, nos quais são exercidas atividades bastante específicas: Gerência geral; Manutenção de máquinas e equipamentos; Almoxarifado; Montagem; Pintura; Embalagem.

Com base nessa situação hipotética, julgue o item a seguir.

A divisão da unidade fabril em departamentos permitirá que alguns custos considerados indiretos em relação aos produtos possam ser alocados diretamente em seus respectivos departamentos.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se as análises indicarem que os custos indiretos são fortemente influenciados por fatores relacionados ao consumo de matéria-prima e à utilização de máquinas, será apropriada a eleição de um critério misto.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que o principal custo indireto refere-se a supervisão e controle do pessoal que trabalha diretamente na produção, não é apropriada a utilização do critério da mão de obra direta aplicada para rateio dos custos indiretos aos produtos A e Z.

Uma Sociedade Empresária industrial é formada por três departamentos, sendo um de serviços e dois de produção. Considere as seguintes informações, sabendo que essa Sociedade adota a departamentalização na alocação dos custos indiretos de fabricação.

Estrutura departamenta

Gastos comuns a todos os departamentos e bases de rateio

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se das análises for concluído que 90% dos custos indiretos dizem respeito a depreciação, energia elétrica e manutenção, não poderá ser utilizado o critério da matéria-prima aplicada para rateio dos custos indiretos aos produtos A e Z.

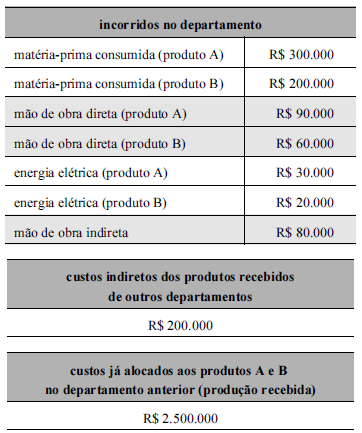

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos indiretos dos produtos A e B recebidos de outros departamentos (R$ 200.000) são controláveis por natureza.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra

direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que a matéria-prima e a mão de obra direta são aplicadas na mesma proporção aos produtos A e Z, poderá ser utilizado qualquer um desses dois critérios, assim como o custo direto total, sem que haja distorção na distribuição dos custos indiretos.

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos incorridos no departamento e alocados aos produtos A e B (R$ 700.000) são controláveis, enquanto os custos relativos à mão de obra indireta (R$ 80.000) são não controláveis, uma vez que não foram alocados aos produtos.

O departamento de produção de determinada empresa, que fabrica dois produtos (A e B), dispõe da seguinte composição de custos.

Com base nas informações precedentes, julgue o item que se segue, relativo a controle de custos.

Do ponto de vista do departamento de produção, os custos relativos aos produtos A e B incorridos no departamento anterior (R$ 2.500.000) são não controláveis.

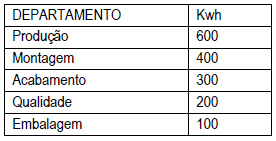

A Indústria ILUMINADA deseja ratear sua energia da fábrica de R$ 16.000,00 através dos seus departamentos de acordo com o quilowatt consumido por departamento:

De acordo com os dados apresentados é correto afirmar que o valor rateado por departamento corresponde a:

A departamentalização auxilia na alocação racional de custos aos produtos, mas exige que seus diversos componentes estejam adequadamente conceituados e mensurados. Para a contabilidade de custos, um desses componentes é a unidade mínima de acumulação de custos indiretos, conceito que define

Para a contabilidade de custos, departamentalização é o critério eficaz para uma racional distribuição dos custos indiretos. Com isso, cada departamento pode ser dividido em mais de um centro de custos. A departamentalização, como critério de alocação de custos, provoca, considerando o custeio por absorção,

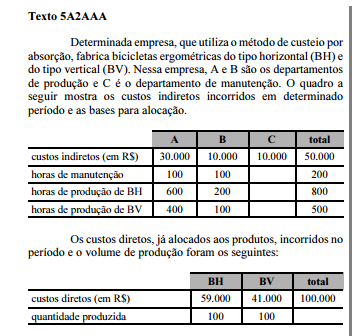

Com base nas informações apresentadas no texto 5A2AAA, é correto afirmar que o custo unitário de fabricação da bicicleta ergométrica BH é igual a