Segundo a Norma Brasileira de Contabilidade (NBC) TI 01 – Da Auditoria Interna, a obtenção de uma razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários da entidade auditada, é conseguida através do procedimento de auditoria denominado

Na execução do trabalho de auditoria em um órgão público, um auditor constatou que através de compra direta, o órgão solicitou a contratação de confecções de placas de sinalização. Considerando somente as condições acima descritas, o órgão público, no que se refere ao documento fiscal e respectiva classificação da despesa orçamentária, deverá documentar a operação com uma nota fiscal de

Durante um trabalho de auditoria em uma entidade, um auditor suspeita que pode haver discordâncias entre valores registrados em bancos pelo sistema de contabilidade e informações dos extratos bancários. Nessa situação, que procedimento ele deverá executar?

O procedimento de auditoria que somente pode ser realizado no final do período ou após ele, segundo a NBC TA 330, é

Em relação às fases, aos objetivos e às técnicas de auditoria, julgue

os itens subsecutivos.

De acordo com as definições do COSO I (Committe of sponsoring organizations of the Treadway Commission), a monitoração de riscos em relação ao alcance de objetivos da entidade é dirigida apenas para riscos de origem financeira, não sendo um relevante instrumento de gerenciamento de riscos para subsidiar a governança corporativa.

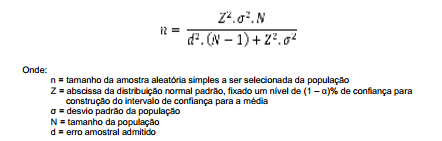

Para determinar a quantidade de contratos que terão seus cálculos revisados, em um procedimento de auditoria, o auditor utiliza a seguinte fórmula:

Em relação à quantidade de contratos a serem selecionados para revisão de cálculos, mantidos constantes os valores dos demais componentes da fórmula, é CORRETO afirmar que:

Com base nas normas aplicáveis à auditoria independente, julgue os itens subsecutivos.

O não reconhecimento de uma distorção ou de um desvio constitui um risco resultante do uso de amostragem em auditoria.

Diante de indícios da realização de despesas não autorizadas no orçamento da União, ainda que sob a forma de investimentos não programados ou de subsídios não aprovados, uma comissão mista permanente poderá solicitar à autoridade governamental responsável que preste os esclarecimentos

necessários. Essa comissão é constituída por

A fase de identificação e averiguação de eventos ou situações que possam afetar adversamente a capacidade do auditor de preparar e realizar o trabalho de auditoria é denominada

Entende- se por papéis de trabalho, de acordo com a NBC TP 01 Perícia Contábil, a documentação preparada pelo perito para a execução da perícia. Entre, os meios de prova que podem ser considerados, incluem- se:

I. Depoimentos e documentos

II. Desenhos e fotografias

III. Correspondências e notificações

Assinale a opção correta:

A atividade da Auditoria Interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem a finalidade

De acordo com as Normas Profissionais do Auditor Interno, no que tange à responsabilidade na execução dos trabalhos, o Auditor Interno deve ter o máximo de cuidado, imparcialidade e zelo na sua realização e na exposição das conclusões. A amplitude do trabalho do Auditor Interno e sua responsabilidade estão

Segundo a INTOSAI (International Organization of Supreme Audit Institutions), os documentos que são coletados e gerados durante uma auditoria operacional devem conter, no mínimo, as seguintes três seções:

Quando o término de gestão coincidir com o exercício financeiro, será formalizado uma única prestação de contas, cujo prazo de remessa ao Tribunal de Contas do Estado, contado do encerramento do exercício, será de:

Os critérios de auditoria são níveis razoáveis e alcançáveis de desempenho em comparação com os quais se podem avaliar a economia, a efi ciência e a efi cácia das atividades de uma entidade. Dessa forma, alguns dos atributos dos critérios adequados da auditoria operacional, segundo a INTOSAI, são: