De acordo com a Norma Brasileira de Contabilidade NBC TA 500 (R1), assinale a alternativa correta.

Identifique quais dos itens abaixo completam corretamente o texto e assinale a alternativa correta. O relatório da auditoria interna expressa de forma clara as conclusões, recomendações e providências a serem tomadas pela administração da entidade, devendo esse documento ser redigido com objetividade e imparcialidade. Nos termos da Norma Brasileira de Contabilidade NBC TI 01, o relatório deve abordar no mínimo os seguintes aspectos: I. os riscos associados aos fatos constatados. II. os principais procedimentos de auditoria aplicados e sua extensão. III. a descrição dos fatos constatados e as evidências encontradas. IV. a capacidade da entidade de manter a sua continuidade operacional. V. eventuais limitações ao alcance dos procedimentos de auditoria. VI. a responsabilidade da administração pela elaboração das demonstrações contábeis.

Nas auditorias, os seguintes procedimentos devem ser realizados pelos auditores governamentais:

- observar se as transações realizadas estão devidamente documentadas, se a documentação que suporta as operações contém indícios de inidoneidade e se profissionais competentes realizaram as transações e produziram a documentação-suporte;

- conferir a apuração realizada por terceiros e, fazendo-se necessária a efetivação de apurações próprias, compará-las, ao final, com aquelas apresentadas pelo fiscalizado;

- realizar a confirmação com terceiros de fatos alegados pela entidade fiscalizada;

- verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas da entidade fiscalizada;

- averiguar o comportamento de valores significativos, mediante índices, quocientes e quantidades absolutas, com vistas à identificação de situações ou tendências atípicas.

Assinale a opção que apresenta, respectivamente, a denominação correta de cada um desses procedimentos.

A categoria de relevância de determinada evidência encontrada pela auditoria depende da

O pesquisador que, em auditoria, elabora plano de observação com base no conhecimento dos aspectos significativos para o alcance dos objetivos dessa atividade realiza a observação

Quando do início de sua primeira auditoria em determinada empresa, o auditor deve ter como objetivo primordial

No relatório de auditoria, o parágrafo de ênfase deve ser incluído quando o auditor

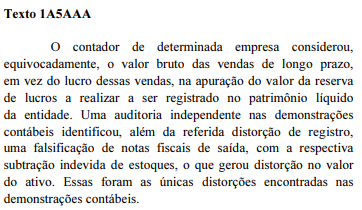

Na situação hipotética descrita no texto 1A5AAA, o auditor estará correto se concluir que

Relativamente aos estoques, um procedimento correto a ser adotado pelo auditor na situação apresentada no texto 1A5AAA consistiria em

Assinale a opção correta no que se refere à auditoria para empréstimos e financiamentos circulantes e não circulantes.

O auditor está sujeito a exigências éticas relevantes, inclusive as relativas à independência, no que diz respeito a trabalhos de auditoria de demonstrações contábeis. Compreendem os princípios a serem cumpridos pelos auditores:

No que se refere à aplicação dos procedimentos de auditoria interna, o auditor interno deve obter, analisar, interpretar e documentar as informações físicas, contábeis, financeiras e operacionais para dar suporte aos resultados de seu trabalho. As informações devem ser suficientes, adequadas, relevantes e úteis no fornecimento de evidências às conclusões e recomendações da auditoria interna. I. Informação suficiente é factual e convincente, de tal forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno. II. A informação relevante é aquela que, sendo confiável, propicia a melhor evidência alcançável através do uso apropriado das técnicas de auditoria interna. III. A informação adequada é a que dá suporte às conclusões e recomendações da auditoria interna; IV. A informação útil é a que auxilia a entidade a atingir suas metas. Estão corretas, de acordo com a Resolução 780/95, as afirmativas:

Apesar de atuar internamente em uma empresa, o trabalho do auditor interno deve ser realizado com independência.

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

A determinação da materialidade no planejamento e execução dos trabalhos de auditoria envolve o exercício de julgamento profissional. Aplica-se frequentemente uma porcentagem a um referencial selecionado como ponto de partida.

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Umas das necessidades para assegurar o cumprimento dos objetivos do controle interno é o monitoramento contínuo do sistema de controle adotado.

Em relação ao controle interno, considere os seguintes itens de verificação:

I - A organização demonstra ter comprometimento com a integridade e os valores.

II - A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos.

III - As verificações internas protegem adequadamente os ativos da entidade contra fraudes.

IV - O potencial para fraude é considerado na avaliação dos riscos à realização dos objetivos da entidade.

V - Os controles contábeis asseguram o correto registro das transações financeiras.

Os itens de verificação que se referem a atividades típicas de monitoramento são, APENAS, as de números