O Tribunal de Contas da União através do Acórdão 2.622 de 2013, tem como objetivo principal propor

Para detalhar as atividades que serão cumpridas em um projeto, o gerente construiu dois diagramas que representam de forma hierárquica e estruturada as atividades do projeto e os riscos envolvidos, seguindo as práticas definidas no PMBoK v5. Esses diagramas são:

O Tribunal está desenvolvendo um programa para promover a governança nos assuntos relativos à Tecnologia da Informação e quer saber quais modelos de referência de boas práticas em gerenciamento da TI poderiam ser empregados para isso.

Considerando as referências do Cobit 4.1, ITIL v.3 e PMBoK v5,

Os Tribunais de Contas, nos termos da Lei Complementar no 101/2000, fiscalizarão a gestão fiscal, com ênfase, no que se refere, entre outros,

Clayton Alderfer propôs uma modificação na teoria de Maslow em um esforço para simplificá–la e para responder às críticas à ausência de verificação empírica. Essa teoria identificou três categorias de necessidades: de existência, de relacionamento e de

Dalmo atua como empregado mensalista, contratado em regime CLT em uma empresa onde desenvolve atividade em condição de insalubridade, comprovada por meio de laudo de inspeção no local de trabalho, em conformidade com a NR 15, onde consta indicado “insalubridade de grau médio”. A empresa onde ele trabalha se orienta pelas determinações da NR 15, garantindo-lhe o recebimento mensal de adicional de insalubridade, conforme consta nesta norma regulamentadora. Considerando que o valor do salário mínimo vigente na região onde Dalmo está empregado é R$ 678,00 e o seu salário é de R$ 1.500,00, o valor do adicional de insalubridade que ele recebe mensalmente, conforme consta em seu demonstrativo de pagamento, é

Em relação aos Equipamentos de Proteção Individual − EPI, cabe ao empregado

Um técnico de segurança do trabalho da SABESP fez um monitoramento ambiental da taxa de monóxido de carbono (CO ) em uma galeria, onde uma equipe de funcionários precisa adentrar para fazer reparos e manutenção. Tratase de um trabalho em espaço confinado. Durante a execução dos trabalhos, por meio do uso do instrumento de detecção de gases, obteve-se as seguintes leituras: 43,0 mg/m3, 44,0 mg/m3, 42,0 mg/m3 e 43,0 mg/m3 . De acordo com o Anexo 11 da NR 15, essa substância tem limite de tolerância de 43,0 mg/m3 e fator de desvio de 1,5. Os resultados das variáveis valor máximo permitido, concentração média (CM ) e da exposição ao agente nocivo, respectivamente, permitem concluir que:

Operários que trabalham na mineração de Carvão Vegetal, sem a devida proteção respiratória, de acordo com o nexo técnico epidemiológico (causa e efeito), poderão adquirir doença ocupacional em curto tempo ou ao longo dos anos, conhecida como

A insalubridade, quando caracterizada pela avaliação qualitativa ou pericial, via inspeção visual das condições do ambiente de trabalho, para os profissionais expostos aos agentes químicos, deve-se levar em consideração o anexo:

Considere as seguintes informações das empresas MAR e Água em uma mesma data: Empresa MAR: Passivo Circulante: R$ 5.000. Índice de liquidez corrente: 1,50. Índice de composição do endividamento: 80%. Grau de endividamento (capital de terceiros/capital próprio): 125%. Empresa Água: Passivo Circulante: R$ 3.000. Índice liquidez corrente: 2,00. Índice composição do endividamento: 60%. Grau de endividamento (capital de terceiros/capital próprio): 100%. Com base nessas informações, a

A empresa Líquida S.A. realizou, durante 2013, as seguintes operações: I.Recebeu em doação um terreno com restrições a serem cumpridas após 2013. Na data da doação, o valor justo do terreno era R$ 180.000. II.Aumentou o Capital Social em R$ 200.000, sendo 40% em dinheiro e o restante com reservas existentes em 31/12/2012. III.Vendeu por R$ 120.000 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 90.000. IV.Reconheceu em Outros Resultados Abrangentes um ganho decorrente de determinadas aplicações financeiras no valor de R$ 30.000. V.Apurou, em 2013, um lucro líquido de R$ 250.000, tendo distribuído R$ 60.000 como dividendos obrigatórios e constituído Reservas para Expansão com o saldo remanescente. Considerando o registro dessas operações, a alteração ocorrida, em 2013, no Patrimônio Líquido da empresa Líquida S.A. foi, em reais, de

Atenção: Para responder às questões de números 33 e 34, considere as informações abaixo. A empresa Boas Ideias adquiriu, em 02/01/2013, uma Marca por R$ 300.000 à vista. Adicionalmente, a empresa incorreu em gastos de R$ 50.000 para registro dessa Marca. Na data da aquisição, a empresa Boas Ideias estimou que a vida útil da Marca era indefinida.

O ativo adquirido pela empresa Boas Ideias é mensurado, na data da aquisição, pelo

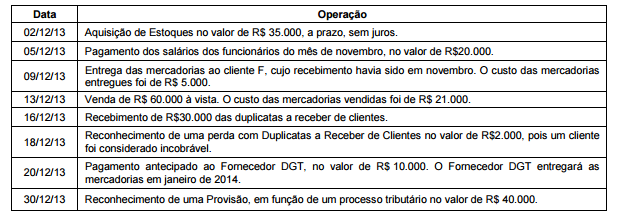

A Cia. Viena S.A. é uma empresa comercial e possuía, em 30/11/2013, a seguinte situação patrimonial:

Disponível ................................................................................................................................................. R$ 50.000

Duplicatas a Receber de Clientes ............................................................................................................. R$ 80.000

Estimativa para Perdas com Crédito de Liquidação Duvidosa .................................................................. R$ 3.000

Salários a Pagar ........................................................................................................................................ R$ 20.000

Adiantamento de Clientes (cliente F)......................................................................................................... R$ 17.000

Capital Social ............................................................................................................................................ R$ 90.000

Durante o mês de dezembro de 2013, a Cia. Viena S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo e do Patrimônio Líquido da Cia. Viena S.A., em 31/12/13, era, em Reais,

respectivamente,

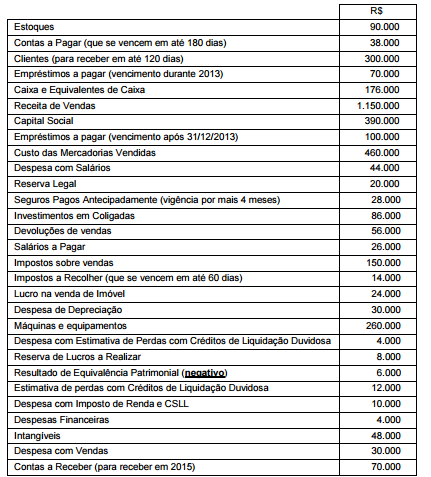

Atenção: Para responder às questões de números 44 a 46, utilize as informações abaixo.

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

O valor total do Ativo Não Circulante em 31/12/2012 era, em R$,