Julgue os itens a seguir, a respeito da Lei de Responsabilidade

Fiscal.

O município que isentar seus moradores do pagamento da taxa

de iluminação pública será proibido de receber transferências

voluntárias da União

Acerca da evolução da administração pública no Brasil, julgue os

itens a seguir.

Impessoalidade, formalismo e profissionalização são princípios

do Estado burocrático, o qual existiu no Brasil entre 1930 e

1985

Com relação às práticas recentes da administração pública no

Brasil, julgue os itens que se seguem.

A prestação de contas dos resultados das ações pela

administração pública diz respeito ao conceito de governança.

Acerca das agências reguladoras, organizações não governamentais

(ONGs) e organizações da sociedade civil de interesse público

(OSCIPs), julgue os itens a seguir.

As ONGs não possuem fins lucrativos e são formadas por

pessoas que defendem seus próprios direitos.

Julgue os itens subsecutivos, relativos às políticas públicas.

A agenda política mostra as questões públicas a serem tratadas

pelo Estado, sua prioridade e importância.

No que se refere às noções básicas de contabilidade, julgue os itens

que se seguem.

A forma de realização da escrituração contábil das empresas

independe da legislação fiscal, ainda que o governo seja um

dos usuários da informação contábil.

Julgue os itens subsequentes, relativos à contabilização de

operações contábeis diversas

A realização de uma compra de mercadorias a prazo, no valor

total de R$ 500 mil, cujo ICMS corresponda a R$ 90 mil,

resultará em um aumento de R$ 410 mil no ativo total da

entidade.

A empresa ABC S.A., que mantém conta–corrente no Banco Alpha S.A., recebeu, em 3 de janeiro de 2014, o extrato do mês de dezembro de 2013, por meio do qual se constatou a ocorrência dos seguintes fatos, até então desconhecidos pela empresa: I um cheque de R$ 500 recebido de um cliente e depositado em 27/12/2013 havia sido devolvido por insuficiência de fundos; II três cheques nos valores de R$ 120, R$ 455 e R$ 2.200 emitidos para pagamentos a fornecedores ainda não haviam sido compensados na conta–corrente; III tarifas bancárias no valor de R$ 44 cobradas ainda não haviam sido contabilizadas no razão da empresa. Sabendo da necessidade de conciliação bancária nesse caso, julgue os itens a seguir, com base nas informações apresentadas.

Os cheques não compensados descritos no item II devem ser reclassificados a débito da conta do razão que espelha a conta bancária e a crédito de uma conta de cheques em trânsito.

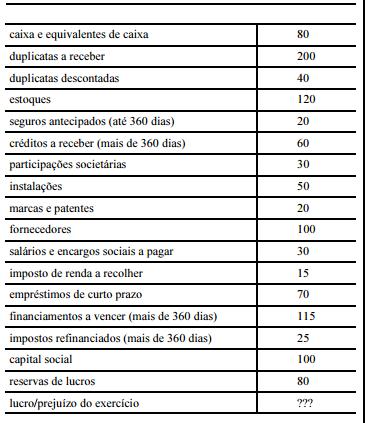

A tabela acima apresenta dados, em R$ mil, do balanço patrimonial

da empresa XYZ S.A. (no exercício vigente).

Com base nessa tabela, na legislação societária e nos critérios de

elaboração das demonstrações contábeis, julgue os itens seguintes.

Na conta marcas e patentes, registram–se os direitos cuja

obtenção resultou em custos para a empresa, sendo vedado o

registro desses direitos com base em preço de realização futura

no mercado.

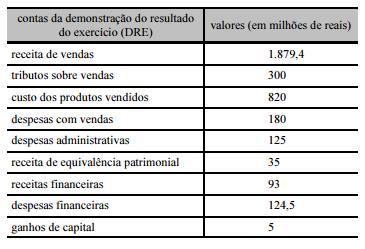

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

O conjunto de despesas administrativas e de vendas é também

denominado despesas operacionais.

A partir da tabela acima, julgue os itens que se seguem, com base

na legislação societária e nos critérios de elaboração da DRE.

Os juros sobre o capital próprio, calculados com base na taxa

de juros de longo prazo, integram o grupo de despesas

financeiras na DRE.

The meaning of groundbreaking new programs (line 40) in Text I can be replaced, without change in meaning, by programs that

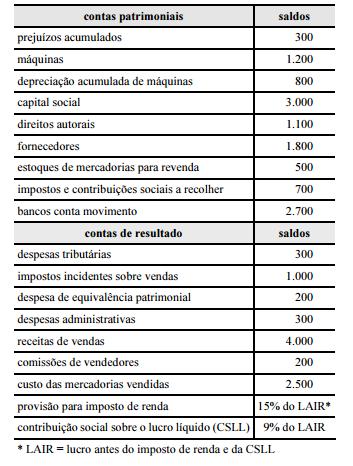

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

A existência de impostos e contribuições a recolher é

indicativa de lucro no exercício de 2013.

Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

Na elaboração do balanço patrimonial de uma S/A constituída

em 31/1/2014, as aplicações de recursos imobilizados de 2013

e de janeiro de 2014 são consideradas gastos pré–operacionais

e classificadas como despesas referentes ao exercício de 2014.