Situação hipotética 3A7-I

Determinada entidade, no exercício de 20X7, passou por duas gestões: uma no período de janeiro a maio, e a outra no restante do exercício financeiro. Na auditoria das demonstrações contábeis do exercício de 20X7, o auditor independente aplicou os procedimentos de auditoria na extensão julgada necessária e não encontrou fatos que implicassem modificação de opinião. Entretanto, a administração responsável pelo período de janeiro a maio negou-se a fornecer representação formal, declarando que haviam sido fornecidas todas as informações e permitidos os acessos necessários, bem como que todas as transações tinham sido registradas e estavam refletidas nas demonstrações contábeis.

Na situação hipotética 3A7-I, o relatório de auditoria, conforme as normas de auditoria vigentes, deverá ser registrado com

Com base na situação descrita e nas normas relativas ao relatório de auditoria interna, é correto afirmar que o auditor

Considerando que, no relatório de auditoria, o auditor independente deve emitir opinião acerca da análise realizada das demonstrações contábeis, assinale a opção que apresenta situação que, encontrada durante auditoria independente em sociedade anônima, permita ao auditor manter o relatório de auditoria sem mudança de opinião.

A empresa Controla tudo S.A., detentora de 100% do total das ações da empresa Controlada S.A., decidiu por publicar somente as demonstrações individuais das empresas. Nesse caso, o Auditor

No caso da discordância da administração da empresa

em assinar a carta de representação da administração

(representação formal – por escrito), incluindo suas responsabilidades

como administradores sobre a preparação

das demonstrações financeiras, o auditor deverá

O auditor independente que, ao realizar trabalho de asseguração em determinada entidade, verificar que os efeitos ou possíveis efeitos de distorções são relevantes, mas não generalizados, deverá emitir:

Com base na situação descrita e nas normas relativas ao relatório de auditoria interna, é correto afirmar que

O auditor, quando, não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião, concluindo que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes e generalizadas, deverá expressar sua opinião por meio de:

Assinale a opção que apresenta circunstância que justifique a inclusão de um parágrafo de ênfase no relatório de determinado auditor.

Segundo a norma de auditoria, eventos subsequentes

são eventos ocorridos entre a data das demonstrações

contábeis e a data

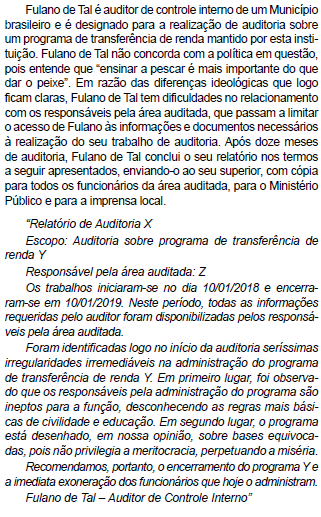

O relatório da Auditoria Interna deve abordar, no mínimo, os seguintes aspectos, entre outros:

O auditor identificou um assunto não apresentado ou não

divulgado nas demonstrações contábeis e que, de acordo

com o seu julgamento, tal assunto é relevante para os

usuários entenderem a auditoria, as responsabilidades

do auditor e seu relatório. Nesse caso, para divulgar esse

assunto, o auditor incluirá em seu relatório

No relatório de auditoria, o parágrafo de ênfase deve ser incluído quando o auditor

O relatório é o principal produto de uma auditoria, sendo o meio pelo qual a equipe de auditoria expressa sua opinião e emite seus comentários e suas sugestões.

Assinale a opção que indica o requisito de qualidade que deve orientar a redação do relatório.