Um dos princípios orçamentários consagrados na Constituição Federal é o da não afetação de receitas de impostos. Constitui exemplo de violação ao referido princípio:

Acerca dos fundamentos de administração financeira e orçamentária, julgue o item a seguir.

Os princípios da unidade e da universalidade são válidos, ainda que haja orçamentos diferentes no âmbito de cada ente da Federação.

Com relação a técnicas e princípios orçamentários, julgue o item seguinte.

O princípio orçamentário da unidade estabelece que a lei orçamentária anual deve conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundações e fundos instituídos e mantidos pelo poder público.

O prefeito de determinado município brasileiro encaminhou proposta de lei orçamentária anual contendo apenas as receitas e despesas públicas correntes e, em mensagem à câmara de vereadores, informou que encaminharia no mês seguinte o plano de trabalho do governo referente à política financeira do município.

Nessa situação hipotética, a conduta do prefeito contraria o princípio

Julgue o item a seguir, a respeito de princípios orçamentários.

Segundo o princípio orçamentário do equilíbrio, previsto na Constituição Federal de 1988, o orçamento de investimento (despesas de capital) não deve ultrapassar as receitas de capital dentro do exercício.

Considerando que determinado ente federativo, ao elaborar a sua proposta de lei orçamentária anual para o exercício de 2019, tenha previsto dotações orçamentárias suficientes para suportar 24 meses de despesas correntes, julgue o próximo item, a respeito dessa situação hipotética.

O procedimento em questão contraria o princípio da exatidão orçamentária.

Entre os princípios orçamentários, há o que impõe a necessidade de inclusão, no orçamento público, de todas as receitas e despesas, de modo a oferecer ao Poder Legislativo controle adequado sobre as operações financeiras realizadas pelo Poder Executivo. Trata-se do Princípio da

A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo.

Dessa forma, é imprescindível que a lei obedeça aos princípios de:

De acordo com a legislação vigente, as receitas orçamentárias pertencem ao exercício financeiro em que forem arrecadadas. Essa determinação está em desacordo com o princípio de contabilidade da

Acerca de administração financeira e orçamentária e do orçamento público no Brasil, julgue o próximo item.

Os programas executados de acordo com a técnica do orçamento-programa devem ser zerados ao final do exercício financeiro, a fim de que os órgãos públicos sejam obrigados a demonstrar os custos e benefícios de cada programa, sob pena de descontinuidade dos programas.

No que se refere a tributos, julgue o item a seguir.

Contribuição de melhoria, um imposto decorrente de melhorias advindas de obras públicas, atende ao princípio da não afetação da receita pública.

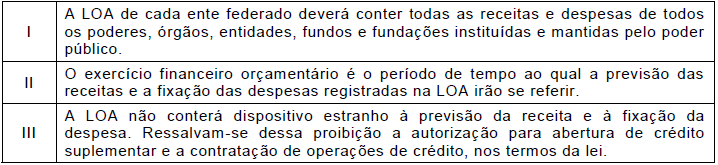

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta os princípios orçamentários cuja existência e aplicação derivem de normas jurídicas. Alguns desses princípios fazem referência explícita à Lei Orçamentária Anual (LOA). Sobre essas temática, considere as afirmações abaixo.

As afirmações apresentadas correspondem, respectivamente, aos princípios da

Em relação ao conceito, às espécies e à natureza jurídica do orçamento público, julgue os itens a seguir. I De acordo com a jurisprudência do STF, o orçamento público, em regra, possui caráter autorizativo, ou seja, o simples fato de uma despesa ser incluída no orçamento não gera direito subjetivo à sua realização. II O orçamento público é instrumentalizado por meio de lei que possui caráter formal, o que torna inviável o seu controle em sede abstrata. III O orçamento base-zero constitui uma técnica de elaboração do orçamento em que há o reexame crítico dos dispêndios de cada área governamental, de modo que não há compromisso com o montante de dispêndios do exercício anterior. Assinale a opção correta.

Uma classificação de créditos adicionais que caracteriza-se pelo fato de sua destinação ser a cobertura de despesas para as quais não haja dotação orçamentária específica denomina-se:

Os princípios orçamentários são regras válidas para todo o processo orçamentário. O orçamento deve considerar todas as receitas e todas as despesas, e nenhuma instituição governamental deve ficar afastada do princípio da: