O laudo pericial contábil e o parecer pericial contábil, de acordo com a NBC TP 01 – Perícia Contábil, devem conter em sua estrutura os seguintes itens, EXCETO:

Sobre os temas auditoria e perícia contábeis, atribua V (verdadeiro) ou F (falso) às afirmativas a seguir.

( ) O auditor interno é responsável pela emissão das normas ou dos procedimentos que visam principalmente resguardar o patrimônio da empresa e produzir dados contábeis confiáveis.

( ) A característica principal do auditor externo em relação ao auditor interno decorre de sua supremacia em relação à independência profissional.

( ) A utilização de trabalhos de especialistas no decorrer do trabalho de auditoria provoca perda de autonomia do auditor interno.

( ) Auditoria externa constitui o conjunto de procedimentos técnicos que tem por objetivo examinar a integridade, a adequação e a eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade.

( ) Perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio.

Assinale a alternativa que contém, de cima para baixo, a sequência correta.

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser

elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo

como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção

CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de

procedimentos que conduzam à revelação da verdade, a qual subsidiará

o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem

realizados, em consonância com o objeto da perícia, os termos

constantes da nomeação, dos quesitos ou da proposta de honorários

oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo

estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da

demanda de forma que não passem despercebidos ou não recebam a

atenção necessária.

A sequência CORRETA é:

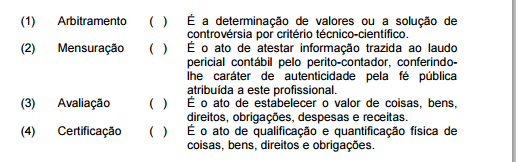

Relacione os procedimentos de perícia contábil apresentados na primeira coluna

com a definição constante da segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão. Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

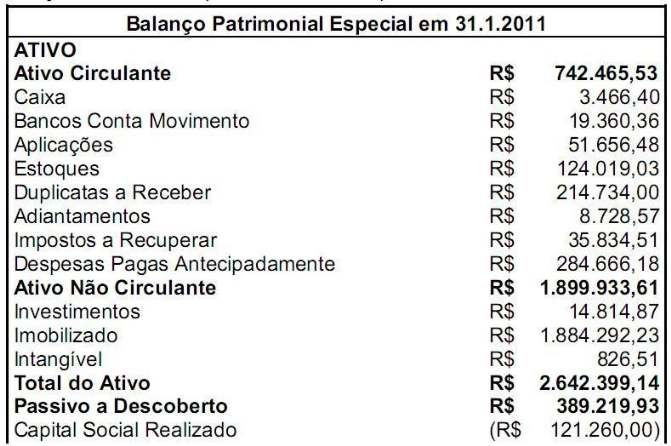

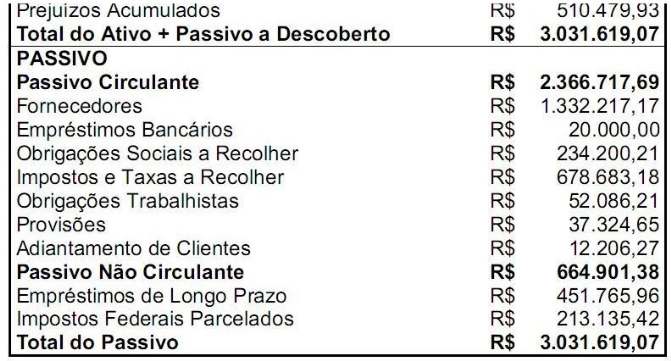

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

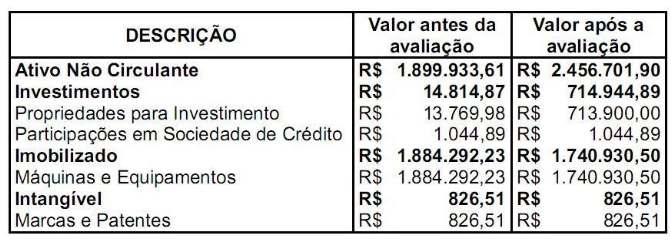

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Com relação ao comportamento dos peritos contadores, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção

CORRETA.

I.Um perito-contador nomeado pelo juiz dirigiu ao juiz petição, no prazo legal, justificando que não poderia realizar a perícia, por ter sido empregado

de uma das partes, há menos de 6 meses.

II.Um perito-contador, nomeado em juízo para atuar em uma questão relativa a uma dissolução de sociedade, após constatar que não dispunha dos recursos

humanos e materiais em sua estrutura profissional para assumir o encargo, informou verbalmente ao juiz que iria aceitar o trabalho, mas que não teria

condições de cumprir com os prazos estabelecidos.

III.Um perito-contador assistente, convidado por uma das partes, ao tomar conhecimento de que a parte contrária era seu amigo íntimo, além de compadre,

comunicou sua recusa, devidamente justificada por escrito, com cópia ao juízo.

Nas três situações acima descritas, o comportamento do perito está de acordo com o disposto na NBC PP 01 – Perito Contábil, que estabelece procedimentos

inerentes à atuação do contador na condição de perito, nos itens:

De acordo com as Normas Brasileiras de Contabilidade aplicáveis aos trabalhos de Perícia Contábil, o Laudo Pericial Contábil é:

A vistoria é a ______ que objetiva a ______ e a constatação de situação, coisa ou fato, de forma circunstancial. O _______ é a determinação de valores ou a solução de controvérsia por critério ________.