Segundo a NBC ITG 2002(R1), as demonstrações contábeis que devem ser divulgadas são:

As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. Assinale a única alternativa onde consta uma informação que não possui obrigatoriedade de menção nas notas explicativas:

Eventos subsequentes devem ser objeto de nota explicativa.

A respeito desse assunto, é correto afirmar que

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

O pagamento de um empréstimo que inclua juros e amortização do principal pode ser classificado como transação que afeta o fluxo de caixa de atividades operacionais e de atividades de financiamento, simultaneamente.

De acordo com a NBC ITG 2002(R1), as demonstrações contábeis devem ser complementadas por notas explicativas que contenham, pelo menos, as seguintes informações. Assinale a informação INCORRETA:

Dentre as demonstrações financeiras previstas na Lei das Sociedades por Ações apresentadas a seguir, assinale a que é obrigatória apenas para as companhias abertas.

As notas explicativas devem indicar

A análise das demonstrações financeiras visa fundamentalmente ao estudo do desempenho econômico-financeiro de uma empresa em determinado período passado, para diagnosticar, em consequência, sua posição atual e produzir resultados que sirvam de base para a previsão de tendências futuras. A análise que permite que se avalie a evolução dos vários itens de cada demonstração financeira em intervalos sequenciais de tempo denomina-se análise:

As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO:

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

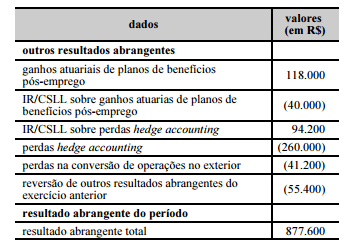

Considerando–se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Para efeito da demonstração das mutações do patrimônio líquido, assinale a alternativa que apresenta um fato que não afeta o total do patrimônio.

Na elaboração da demonstração das mutações do patrimônio líquido, constitui variação que não afeta o total do patrimônio

A perda por desvalorização de ativo não reavaliado deve

ser reconhecida na demonstração do resultado do exercício.

Entretanto, a perda por desvalorização de ativo reavaliado

deve ser reconhecida _______,

na extensão em que a perda por desvalorização não exceder

o saldo da reavaliação reconhecida para o mesmo

ativo. Essa perda por desvalorização sobre o ativo reavaliado

reduz a reavaliação reconhecida para o ativo.

Assinale a alternativa que preenche corretamente a lacuna

do texto.

Julgue o item a seguir, relativo aos fundamentos de contabilidade aplicados à contabilidade empresarial.

Cabe a cada empresa julgar se determinado item de seu patrimônio é material. Caso não o considere material e não haja recomendações específicas para o setor de atuação, a empresa poderá agregá-lo a outros itens, tanto nas demonstrações contábeis como nas notas explicativas.

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

A demonstração das mutações do patrimônio líquido tem a finalidade de apresentar, entre outros elementos, os efeitos das mudanças de práticas contábeis e as correções de erros reconhecidos no período.