Uma situação comum em muitas empresas é a realização de vendas a prazo, das quais pode haver uma parcela que não será recebida, em decorrência de inadimplência. Para esses casos, a conta perdas estimadas com créditos de liquidação duvidosa é retificadora da conta

Determinada sociedade comercial realizou, no período corrente, as transações apresentadas a seguir.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos.

• Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa.

• Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou despesa com encargos financeiros de R$ 3.000.

Uma empresa adquiriu R$ 220.000 de materiais para a produção, sendo recuperáveis R$ 20.000 de IPI e R$ 24.000 de ICMS.

Considerando essa situação hipotética, julgue o seguinte item a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado na data de aquisição dos materiais deverá ser o seguinte.

D – Estoque de matérias-primas – R$ 176.000

D – IPI a recuperar – R$ 20.000

D – ICMS a recuperar – R$ 24.000

C – Fornecedores – R$ 220.000

A empresa exportadora Alfa comprou à vista, da empresa Beta, mercadorias no valor de R$ 10.000, com ICMS de 17%.

Com base no exposto e nos lançamentos contábeis efetuados nas duas empresas, é correto afirmar que a empresa

Admita que a Comercial C, contribuinte do ICMS, que adota o inventário permanente no controle de seu estoque, está sujeita, nas operações com mercadorias, ao ICMS com alíquota de 10%.

Nesse contexto, a Comercial C que devolveu mercadorias, anteriormente compradas a prazo, no valor de R$ 5.000,00, fez o seguinte registro contábil, em reais, dessa mesma devolução:

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa. Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o lucro líquido registrado em abril 2018.

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2016:

Caixa: R$ 250.000,00.

Capital Social: R$ 250.000,00.

No ano de 2017, aconteceram os seguintes fatos:

• Compra à vista de R$ 200.000, em estoque.

• Venda à vista de metade do estoque por R$ 160.000,00.

Assinale a opção que indica o valor do saldo da conta patrimonial referente ao ICMS, em 31/12/2017, considerando alíquota do ICMS de 18%.

Uma empresa comercial comprou 100 unidades da mercadoria “X” por um valor total de R$ 8.000,00 em 01/08/X1. Em 15/08/X1 vendeu 50 unidades dessa mercadoria pelo valor R$ 100,00 cada. Em 20/08/X1 adquiriu mais 50 unidades da mesma mercadoria pelo valor unitário de R$ 90,00. Sabendo-se que a empresa utiliza o método PEPS para controle de seus estoques e que os valores estão todos já livres de impostos recuperáveis, o valor do CMV apurado no dia 31/08/X1 foi de:

Uma entidade apresentava os seguintes saldos, em 31/12/2017:

Receita de vendas (a prazo): R$ 100.000;

Custo das mercadorias vendidas: R$ 40.000;

Receita com a venda de ativo imobilizado (à vista): R$ 50.000;

Baixa de ativo imobilizado: R$ 30.000;

Perdas estimadas com crédito de liquidação duvidosa: R$ 5.000;

Despesas gerais: R$ 15.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, com base nas informações acima e considerando a alíquota do ICMS de 18%.

Utilize o cenário abaixo para responder à questão.

A Cia. Despacho comercializa sofás. Sabe-se que no dia 5/6/2018 foram adquiridas 5 unidades a R$ 100,00 cada; em 15/6/2018, foram adquiridas 5 unidades a R$ 120,00 cada; e ocorreu venda de 4 unidades a R$ 150,00 cada em 22/6/2018.

Qual é o valor do custo de mercadorias vendidas, em 30/6/2018, com aplicação do método último a entrar, primeiro a sair (UEPS)?

Determinada sociedade comercial realizou, no período corrente, as transações apresentadas a seguir.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos.

• Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa.

• Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a venda de mercadorias gerou um resultado com mercadorias de R$ 4.500.

Suponha-se que uma empresa comercial apresente a seguinte movimentação com suas mercadorias:

• estoque inicial: 80 unidades, em um valor total de R$ 1.600,00;

• aquisição de 60 unidades, ao preço unitário de R$ 30,00; e

• venda de 50 unidades, pelo preço unitário de R$ 40,00.

Com base nesse caso hipotético, é correto afirmar que,

Julgue o item a seguir, a respeito de escrituração.

Na contabilização da compra de mercadorias, utilizando-se o método da conta mista e o sistema de inventário periódico, e considerando-se que o pagamento seja realizado 50% à vista e 50% divididos em quatro parcelas, o lançamento utilizado será de segunda fórmula.

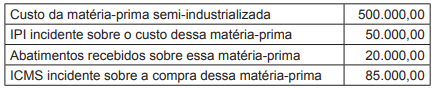

A indústria sujeita à incidência do IPI e do ICMS, que produz lingotes de ferro, apresentou as seguintes informações, em reais, sobre a compra de matéria-prima, num determinado mês:

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

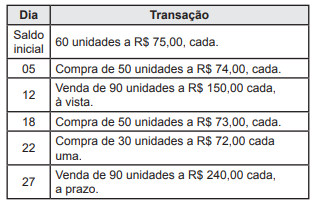

A empresa comercial Reca Ltda. utiliza o método de inventário permanente em suas atividades.Durante o mês de abril de 2017, apresentou a seguinte movimentação em estoques, desconsiderando impostos.

Utilizando o critério UEPS (último que entra, primeiro que sai) para avaliar os estoques, qual é o montante do custo da mercadoria vendida (CMV) do mês de abril?