Com base em conceitos e aplicações da Contabilidade Geral, julgue o item seguinte.

Dispõe-se dos seguintes dados relativos às operações com mercadorias:

• o estoque final é o dobro do inicial; e

• as vendas, no valor de $ 7.500, realizadas com lucro bruto de 50% sobre o custo de aquisição, corresponderam à totalidade do estoque inicial (PEPS).

Em tais circunstâncias, conclui-se que as compras foram de $ 5.000.

Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018.

Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

Uma empresa comercial iniciou o exercício social com estoque de mercadorias igual a zero. Adquiriu 50 unidades de determinado produto para revenda, pagando R$ 54.000,00, composto da seguinte forma:

Preço das Mercadorias R$ 50.000,00

(+) IPI acrescido ao preço R$ 5.000,00

(-) Descontos incondicionais R$ 2.500,00

(+) Frete cobrado pelo vendedor R$ 1.000,00

(+) Seguro cobrado pelo vendedor R$ 500,00

Considerando-se os dados acima, qual é a base de cálculo do ICMS, em reais, na operação de entrada das mercadorias?

Quanto à contabilização de operações, julgue o item a seguir.

Suponha‐se que uma empresa tenha vendido R$ 8.000 em mercadorias, que, nesse valor, estavam inclusos R$ 1.200 em tributos recuperáveis e R$ 400 em tributos não recuperáveis e que foi concedido, ainda, desconto condicional de R$ 400 e paga comissão a vendedores no valor de R$ 800. Nesse caso, o valor da receita líquida será de R$ 6.000.

Em 06/11/2017, uma Sociedade Empresária vendeu mercadorias para revenda com as seguintes condições de pagamento:

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017. Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária adota o mês comercial de 30 dias em suas vendas parceladas.

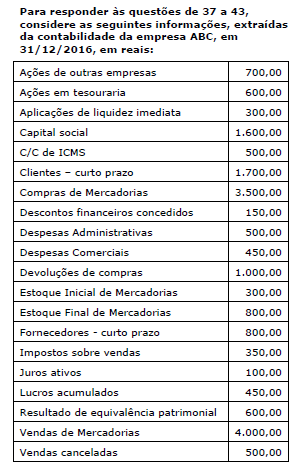

Acerca dos registros de operações típicas empresariais, das operações com mercadorias e estoques, da apuração do resultado e de dividendos, julgue os itens a seguir.

I No fluxo de caixa, a compra de um terreno à vista é considerada uma atividade de investimento.

II Os abatimentos são obtidos ou concedidos em virtude de as empresas realizarem grandes compras de mercadorias.

III Os dividendos pagos no exercício são calculados na apuração do resultado, como dedutíveis de IRPJ e CSLL.

IV O pagamento de fretes de mercadorias enviadas a clientes não implica ajuste da conta estoques no sistema de inventário permanente.

Estão certos apenas os itens

A Comercial S, que controla seu estoque pelo método do inventário temporário, apresentou as seguintes informações, em reais, com relação à movimentação de mercadorias, em janeiro/2018:

Considerando as informações recebidas e as práticas contábeis vigentes, o custo das mercadorias vendidas da Comercial S em janeiro/2018, em reais, é

Uma loja vendia um único modelo de bola. Em 01 de janeiro de 2018, o estoque da loja era formado por 100 unidades de bolas, sendo que o custo unitário era de R$ 50,00. Além disso, o preço de venda da bola era de R$ 80,00.

Com base nas informações anteriores e na NBC TG 16 (R2) – Estoques, assinale o valor do Lucro Antes do Imposto de Renda e Contribuição Social (LAIRCS) da loja no primeiro semestre de 2018, considerando que não houve outras transações.

Determinada sociedade comercial criou uma rubrica contábil para abrigar os valores dos estoques em trânsito. Na abertura do exercício corrente, essa rubrica possuía saldo de R$ 50.000.

A respeito dessa situação hipotética, julgue o próximo item.

A aquisição de mercadorias para revenda, quando classificável na conta mencionada, gerará uma contrapartida em conta de fornecedores ou de caixa e equivalentes.

Com base nas informações acima, pode-se afirmar corretamente que, na avaliação de seus estoques, a empresa adotou o sistema de inventário

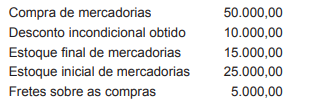

Uma determinada empresa, nas operações com mercadorias, apresentou os seguintes saldos nas contas que se seguem:

Sabendo-se que, em 31 de dezembro, o inventário físico foi realizado e apresentou um saldo de R$ 10.500,00. Assinale a alternativa que indica o Custo das Mercadorias Vendidas (CMV) e o Resultado da Conta Mercadorias (RCM).

Os estoques são bens tangíveis ou intangíveis mantidos pela empresa para venda ou uso no curso normal de suas atividades. Um dos problemas relacionados a estoque é a sua mensuração, devido à grande variedade de itens e tratamentos necessários. Como regra geral pode-se afirmar que o valor do estoque é o valor de custo ou valor realizável líquido, dos dois o menor. Entende-se como valor realizável líquido o

Uma empresa adquiriu à vista, em 30/11/2016, mercadorias pelo valor total de R$ 10.000.000,00, sendo que neste valor estavam incluídos os seguintes impostos:

− R$ 1.000.000,00 de impostos não recuperáveis.

− R$ 1.200.000,00 de impostos que são compensados com os impostos incidentes no momento da venda das mercadorias.

No mês de dezembro de 2016 a empresa vendeu 80% das mercadorias que foram adquiridas em 30/11/2016 pelo valor bruto de R$ 9.400.000,00, sendo que os impostos incidentes sobre estas vendas totalizaram R$ 940.000,00. O valor das despesas com frete para a entrega das vendas efetuadas foi R$ 60.000,00. Sabendo-se que não havia saldo de estoque de mercadorias antes da compra de 30/11/2016, o Resultado Bruto com Mercadorias apurado pela empresa no ano de 2016, exclusivamente relacionado com as vendas aqui apresentadas, foi, em reais,

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque equivale a

No estoque da empresa comercial RT Ltda., havia,

no início de maio de 2015, 50 unidades de raquetes de tênis,

no valor de R$ 200 cada uma. Naquele mês, a empresa comprou,

no dia 10, 150 unidades desse mesmo produto, ao custo unitário

de R$ 210, e, no dia 18, outras 120 unidades, ao custo total

de R$ 26.400. Por apresentarem defeitos, em 24 de maio,

40 unidades da última compra foram devolvidas. A empresa

registrou, também, duas vendas dessas raquetes, ao preço unitário

de R$ 350: 80 unidades foram vendidas em 15 de maio e

180 unidades foram vendidas em 23 de maio. A empresa mantém

um controle permanente do estoque.

Assinale a opção correta acerca das operações apresentadas no mês

de maio de 2015.