Uma Sociedade Industrial Ltda. vendeu 180 unidades a R$ 80,00 cada unidade. Nesta venda houve a incidência do Imposto sobre Circulação de Mercadorias e Serviços – ICMS à alíquota de 12%. Houve também a incidência de 8% do Imposto sobre Produtos Industrializados – IPI, destacado na nota. O Custo da Mercadoria Vendida – CMV desta venda foi de R$ 48,00 por unidade. As despesas de vendas administrativas, financeiras e demais despesas operacionais totalizaram R$ 5.200,00. Não havendo outras receitas, assinale, a seguir, o Resultado Antes dos Tributos sobre o Lucro nessa situação.

Determinada entidade privada adquiriu, para revenda, mercadorias pelo valor de R$ 500.000. Com base nesse montante,o fornecedor cobrou, ainda, 10% referentes aos tributos nãorecuperáveis e 5% de frete para entrega.

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve contabilizar as mercadorias como ativo circulante ao custo de R$ 550.000.

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês de abril de 2017, as seguintes operações:

- Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%;

- Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista;

- Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS;

- Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

Uma entidade registra as compras a prazo na conta do passivo circulante “Fornecedores a pagar”. Em 30/11/2019, o saldo dessa conta era credor em

R$ 10.000.

Em 31/12/2019, ocorreu uma falha no sistema informatizado e o histórico de registros contábeis da conta “Fornecedores a pagar” do mês foi

perdido.

Sabe-se que durante dezembro de 2019 ocorreram somente as seguintes operações:

- a conta “Estoque de mercadorias” recebeu um débito de R$ 80.000 referente a compras a prazo.

- a conta “Caixa e equivalentes de caixa” recebeu um crédito em R$ 30.000 referente à quitação de obrigações com fornecedores.

- a conta “Estoque de mercadorias” recebeu um crédito de R$ 5.000 referente à devolução a um fornecedor de uma compra a prazo ocorrida

em outubro de 2019, mas que ainda não havia sido paga.

Ao analisar as operações, um controlador interno constatou que o saldo da conta “Fornecedores a pagar” em 31/12/2019 era:

Uma sociedade comercial adquiriu, a prazo, 80 unidades de mercadorias para comercialização no seu estabelecimento, ao valor de R$ 300,00 cada unidade. Sabe-se que a operação teve a incidência de ICMS de 18% e IPI a 6%. Com base nas informações apresentadas, a sociedade comercial apurou um custo de aquisição de mercadorias no valor de

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

Mercado financeiro é, por definição, um ambiente de compra e venda de valores mobiliários, câmbio e mercadorias. A alternativa que apresenta um item caracterizado como mercadorias é:

Com relação a operações envolvendo estoques de mercadorias, julgue o item subsecutivo.

Uma mercadoria cujo custo de aquisição não possa ser mais recuperável deve ser mensurada a valor justo até a sua venda definitiva.

Analise os dados a seguir da empresa Samba e Sertanejo Ltda., a qual realizou durante o mês de junho de 2018:

I - Saldo de Caixa: R$ 620,00

II - Compra de mercadorias para revenda por R$ 240,00 dos quais 40% foram pagos ainda no mês de junho, e o saldo remanescente será liquidado apenas em julho de 2018.

III - Venda de mercadorias à vista no mês de junho de 2018 por R$ 400,00 as quais lhe haviam custado R$ 240,00.

Após a contabilização das referidas operações no mês de junho de 2018, a conta de caixa apresentará o saldo de:

Com relação a operações envolvendo estoques de mercadorias, julgue o item subsecutivo.

Em um cenário econômico de alta dos preços, a opção pela utilização do método PEPS (primeiro que entra, primeiro que sai) provoca custos de mercadorias vendidas em valores maiores do que os que seriam obtidos com a utilização do método da média ponderada.

Determinada entidade privada adquiriu, para revenda, mercadorias pelo valor de R$ 500.000. Com base nesse montante,o fornecedor cobrou, ainda, 10% referentes aos tributos nãorecuperáveis e 5% de frete para entrega.

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve debitar como despesa operacional o valor de R$ 25.000, referente ao valor pago pelo frete.

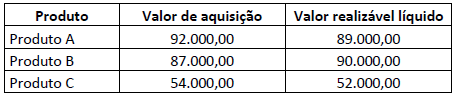

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

A respeito da contabilização de operações contábeis diversas, julgue o item. Se uma parcela das mercadorias adquiridas for devolvida aos fornecedores, a devolução será registrada necessariamente por meio da redução dos estoques.

A Entidade Empresarial SOL NASCENTE realizou as seguintes transações comerciais conforme abaixo:

• Em 01.10.2018 adquiriu 200 unidades de mercadorias pelo valor total de R$ 25.000,00.

• Em 18.10.18 vendeu 100 unidades de suas mercadorias pelo valor unitário de R$ 180,00.

• Em 25.10.2018 comprou 80 unidades de mercadorias pelo valor unitário de R$ 130,00.

A SOL NASCENTE utiliza o método PEPS para o controle de seus estoques, considerando que todas as operações estão livres dos impostos recuperáveis, assinale a alternativa correta