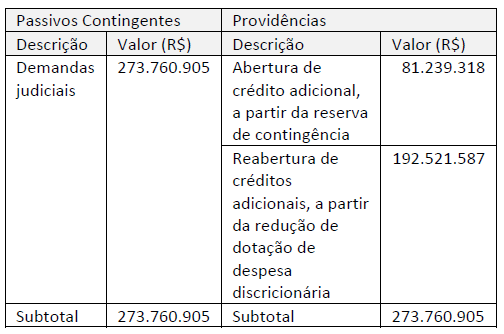

Analise as informações apresentadas no quadro a seguir.

O quadro apresentado representa um conteúdo informacional que deve ser disponibilizado pelos entes públicos, incluído no(a):

Ao elaborar os instrumentos orçamentários, principalmente a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, os entes públicos deverão estar atentos aos impactos das chamadas despesas obrigatórias de caráter continuado. Acerca de tais despesas, analise os itens a seguir.

I. Considera-se obrigatória de caráter continuado a despesa que gere obrigação legal de execução por um período mínimo equivalente à vigência do Plano Plurianual.

II. Ao tratar de despesa obrigatória de caráter continuado, a LRF se refere expressamente apenas a despesas correntes.

III. Uma despesa obrigatória de caráter continuado pode ser derivada de um ato administrativo normativo.

Está correto somente o que se afirma em:

Julgue os seguintes itens a respeito da Lei de Responsabilidade Fiscal – LRF (Lei Complementar nº 101/2000).

Ao final de cada bimestre, deverá ser realizada a verificação do cumprimento dos limites de despesa total com pessoal.

No que diz respeito à LRF, julgue o item que se segue.

Exige-se, para a realização de transferência voluntária a comprovação por parte do beneficiário de que se ache em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos.

Julgue o seguinte item a respeito da Lei de Responsabilidade Fiscal – LRF (Lei Complementar nº 101/2000).

Ao final de cada bimestre, deverá ser realizada a verificação do cumprimento dos limites de despesa total com pessoal.

O Relatório de Gestão Fiscal (RGF) conterá demonstrativos comparativos com os limites de que trata a Lei de Responsabilidade Fiscal (LRF). Assinale a alternativa que apresenta corretamente os demonstrativos do RGF.

Assinale a alternativa correta com relação à Dívida e ao Endividamento, conforme a Lei Complementar nº 101/2000.

A Constituição Federal de 1988 veda a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos

Sobre as despesas públicas, é correto afirmar que:

A fim de assegurar a transparência da gestão fiscal, a LRF preconiza a adoção de sistema integrado de

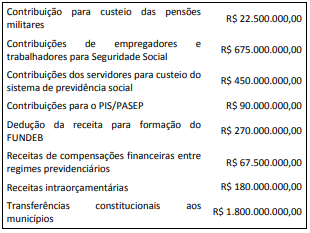

Ao final de um dado exercício, as receitas correntes de um estado da federação, para fins de apuração da Receita Corrente Líquida (RCL), somaram R$ 14 bilhões. Considere, além disso, as informações do quadro a seguir.

De acordo com as orientações da LRF para apuração da Receita Corrente Líquida de entes estaduais, a RCL do ente no referido período soma:

No caso de o Estado do Amazonas receber uma descentralização de créditos orçamentários da União, a aplicação do recurso:

Analise a afirmativa a seguir.

De acordo com a Lei de Responsabilidade Fiscal Lei Complementar nº 101, o relatório de Gestão fiscal conterá, o comparativo com os limites de que trata a respectiva Lei Complementar, dos seguintes montantes.

Com base nessa afirmativa marque a opção INCORRETA.

De acordo com a Lei de Responsabilidade Fiscal Lei Complementar nº 101, são instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público:

I. Os planos, orçamentos e leis de diretrizes orçamentárias.

II. As prestações de contas, a disponibilidade de caixa, as demonstrações contábeis e o respectivo parecer prévio.

III. O Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

Dentro do prazo determinado, o prefeito do Município D enviou à Câmara Municipal o projeto de lei orçamentária anual para o exercício subsequente. Na realização da fase de discussão, as emendas apresentadas pelos vereadores apenas poderão ser aprovadas caso indiquem recursos, sendo estes somente provenientes de anulação total ou parcial de dotações existentes. Conforme especificado em lei, devem ser excluídas anulações de dotações consignadas para a seguinte despesa: