São exemplos de receitas correntes, EXCETO:

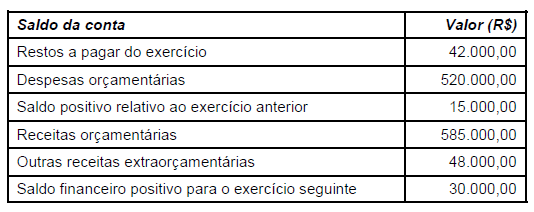

O gestor financeiro de uma Entidade Pública “Accountability" apresentou os seguintes saldos nas contas do Balanço Financeiro no final do exercício financeiro do ano de 2015.

Analisando as informações acima obtidas pelo gestor financeiro da entidade, o total das despesas extra orçamentárias no exercício financeiro corresponde a:

Sobre os estágios da despesa orçamentária, é correto afirmar que:

Assinale a alternativa que NÃO corresponde à classificação das receitas públicas.

De acordo com a Lei nº 4.320/1964, em relação às transferências correntes: das subvenções sociais, fundamentalmente, e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar‐se mais econômica. O valor das subvenções, sempre que possível, será calculado com base

Os créditos do orçamento são definidos pela combinação da classificação institucional, funcional, programática e econômica, tendo um valor definido para a execução orçamentária anual, na forma adotada pelo planejamento. Os créditos destinados a cobrir despesas imprevisíveis e urgentes como decorrentes de guerra, comoção e subversão interna ou calamidade pública são chamados de créditos

A receita orçamentária é classificada visando a identificação da origem do recurso segundo o fato gerador. Sua classificação contém todas as informações necessárias para as alocações orçamentárias. Quanto à classificação econômica, as receitas são classificadas em correntes e de capital. É classificada como receita corrente somente

Despesas orçamentárias são as que estão discriminadas e fixadas no orçamento, estando, por conseguinte, previamente autorizadas pelo Legislativo instituídas pelas normas legais e com adoção pelos três níveis de governos.

A classificação da despesa que tem como finalidade delimitar a despesa, definindo‐a pelo maior nível de agregação das diversas áreas de despesa que competem ao setor público é

A Justiça Eleitoral verificará a regularidade das contas de campanha, decidindo: pela aprovação, quando estiverem regulares; pela aprovação com ressalvas, quando verificadas falhas que não lhes comprometam a regularidade; pela desaprovação, quando verificadas falhas que lhes comprometam a regularidade; pela não prestação, quando não apresentadas as contas após a notificação emitida pela Justiça Eleitoral. Caso a decisão seja pela não prestação, constará obrigação expressa de prestar as suas contas, contas de campanha, no prazo de

Considerando a natureza e a estrutura do plano de contas aplicado ao setor público, composto por oito classes de contas, julgue os itens a seguir.

Para que se faça a apuração do superávit financeiro, necessário para abertura de créditos adicionais no exercício seguinte, as contas do ativo e do passivo devem ser classificadas em circulante e não circulante.

A tesouraria pública, ao efetuar o pagamento da despesa de consignação, proveniente da parte do plano de saúde do servidor público, reteve o empenho da folha de pagamento. Essa despesa deverá ser classificada como

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue o item subsecutivo.

Uma transação que represente a situação do ente público como mero depositário de valores de terceiros é considerada como de natureza econômico–financeira e deve ser registrada.

Ruy Sábio, secretário de governo de determinado estado brasileiro, alugou um prédio de cinco andares, para instalação do gabinete do governador, pelo prazo de 36 meses, no valor mensal de R$ 5.000,00, iniciando-se em 01/07/2013. Sob o aspecto orçamentário, nos termos da Lei Federal no 4.320/1964, a classificação da despesa orçamentária e o valor empenhado para o exercício de 2013, são, respectivamente:

Com o objetivo de atender a insuficiência de caixa no exercício de 2014, o município de Brilhante Azul realizou contratação de operação de crédito por antecipação de receitas orçamentárias - ARO no valor de R$ 250.000,00. Nos termos da Lei Federal no 4.320/1964, no balanço financeiro, estas operações de créditos são classificadas como

Acerca do relatório resumido da execução orçamentária (RREO), da avaliação do cumprimento das metas fiscais e da forma de cálculo da receita corrente líquida, julgue os itens subsequentes.

Os valores transferidos por determinação constitucional ou legal não devem ser deduzidos para o cálculo da receita corrente líquida.