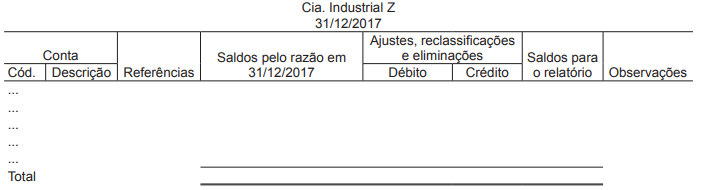

Considere o seguinte modelo de papel de trabalho:

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Em relação aos papéis de trabalho, assinale a afirmativa correta.

As finalidades da documentação de auditoria incluem

I permitir que a equipe de trabalho seja responsabilizada por seu trabalho.

II manter o registro de assuntos de importância recorrente para auditorias futuras.

III permitir a condução de inspeções externas em conformidade com as exigências legais.

Assinale a opção correta.

Considerando as etapas e as atividades envolvidas no planejamento e na execução dos trabalhos do auditor, julgue o item que se segue.

Na organização dos papéis de trabalho do tipo corrente, o auditor deve assentar informações de natureza perene, que possam ser utilizadas em mais de um trabalho de auditoria.

Julgue o item a seguir, relativo à documentação de auditoria.

A documentação preparada pelo auditor deve ser suficiente para permitir que outro auditor, sem envolvimento anterior com a auditoria, compreenda a natureza, a época e a extensão dos procedimentos executados.

De acordo com as Normas Brasileiras de Contabilidade, a forma, o conteúdo e a extensão da documentação de auditoria dependem de fatores como

Em conformidade com as Normas Brasileiras de Contabilidade aplicadas à auditoria, em especial à documentação dos papéis de trabalho, um auditor, ao planejar a natureza, época e extensão dos procedimentos de auditoria, deverá registrar

Considere os itens abaixo.

I. Assistir à equipe de trabalho no planejamento e execução da auditoria.

II. Assistir aos membros da equipe de trabalho responsáveis pela direção e supervisão do trabalho de auditoria e no cumprimento de suas responsabilidades de revisão.

III. Permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho.

IV. Manter um registro de assuntos de importância recorrente para auditorias futuras.

V. Permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

Nos termos da NBC TA 230, esses itens representam as denominadas finalidades adicionais

Com relação aos conceitos gerais de auditoria e aos papéis utilizados na sua execução, julgue os itens seguintes.

Os lançamentos propostos pelo auditor devem constar de seus papéis de trabalho, de modo que, por exemplo, se o auditado efetuar pagamentos antecipados a fornecedores, debitando fornecedores, o auditor deverá propor um lançamento de ajuste, a débito de fornecedores e a crédito de adiantamentos a fornecedores, para efeito de apresentação apropriada das demonstrações contábeis.

A propósito dos papéis de trabalho do auditor independente, julgue os itens a seguir.

As normas brasileiras de contabilidade determinam às firmas

de auditoria que a retenção dos respectivos documentos das

auditorias realizadas seja feita no período de até cinco anos,

contados da data do relatório do auditor. Essas firmas são

impedidas de estabelecer políticas próprias para a guarda de

seus papéis de trabalho.

Com relação aos conceitos gerais de auditoria e aos papéis utilizados na sua execução, julgue os itens seguintes.

Como regra geral, os papéis de trabalho são de propriedade exclusiva do auditor. A seu critério, partes ou excertos desses papéis podem ser postos à disposição do auditado, que deve autorizar formalmente, salvo em situações legais específicas, a sua entrega a terceiros.

Sobre entidade auditada, considere:

I.Complexidade.

II.Localização.

III.Finalidade social.

IV.Tamanho.

Nos termos da NBC TA 230, a forma, o conteúdo e a extensão da documentação de auditoria dependem dos fatores que

constam em

Em relação aos papéis de trabalho, tipos de auditoria no setor

público e eventos subsequentes, julgue os itens que se seguem.

Os papéis de trabalho obtidos nas auditorias internas são

semelhantes em suas finalidades e importância aos papéis

elaborados diretamente pelos auditores internos.

A propósito dos papéis de trabalho do auditor independente, julgue os itens a seguir.

Os papéis de trabalho evidenciam que o trabalho realizado pelo

auditor está em conformidade com as normas que disciplinam

a atividade de auditoria

A Resolução CFC n 986/2003 (NBC TI 01), no que se refere aos papéis de trabalho, estabelece que