Os itens do ativo imobilizado estão sujeitos à depreciação ou exaustão, cuja apuração deve ser feita mensalmente, quando o item do ativo estiver em condições de uso. Ao final de cada exercício financeiro, recomenda-se que a entidade realize a revisão da vida útil e do valor residual do item do ativo.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, relacionando cada item ao respectivo valor quanto ao ativo imobilizado, conforme prescrito no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

COLUNA I

1. Valor líquido contábil

2. Valor justo

3. Valor depreciável

COLUNA II

( ) Valor que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado.

( ) É o custo de um ativo, ou outra base que substitua o custo, menos o seu valor residual.

( ) Valor do bem registrado na contabilidade, em determinada data, deduzido das perdas acumuladas por redução ao valor recuperável.

Assinale a sequência correta.

Os seguintes fatores devem ser considerados ao se estimar a vida útil econômica de um ativo, EXCETO:

Os efeitos contábeis resultantes do caso de revisão de vida útil e valor residual de um equipamento classificado como ativo imobilizado, abordado na questão anterior, devem ser tratados:

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9, a entidade contratou uma revisão da vida útil do ativo. O relatório de revisão informou que a nova vida útil remanescente era de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Considerando que a entidade acatou o relatório e que não houve outras revisões, o valor líquido contábil do equipamento em 31/12/20x9 é:

Em janeiro de 2019, um órgão público adquiriu um veículo pelo valor de R$ 36.000. A política da entidade é contabilizar a

depreciação dos veículos pelo método da soma dos dígitos. O gestor contábil estabeleceu o valor residual do ativo em R$ 6.000 e a vida útil estimada em 5 anos.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

Analise o seguinte lançamento contábil, levando em conta o que estabelecem as normas brasileiras de contabilidade aplicadas ao setor público:

Em relação a esse lançamento, está correto afirmar que:

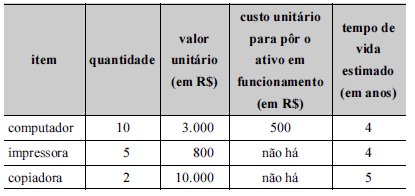

A tabela seguinte refere-se a itens comprados em procedimento licitatório realizado por uma entidade pública. Todos os itens foram postos em funcionamento no dia 2/1/20X7.

Considerando as informações precedentes e os dispositivos da contabilidade para entidades públicas quanto ao registro da depreciação pelo método de cotas constantes, assinale a opção correta.

A perda de valor, decorrente da exploração de direitos, cujo objeto seja recursos minerais ou florestais, ou bens aplicados nessa exploração, é denominada de

Considere as informações abaixo referentes a um veículo de um determinado Tribunal Regional do Trabalho.

31/1/2012: empenho de despesa no valor de R$ 60.000,00 para a aquisição do veículo.

30/4/2012: entrega do veículo pelo fornecedor e liquidação da despesa, pelo valor total do empenho. Nesta mesma data, o veículo foi colocado em uso.

31/7/2012: pagamento da despesa, pelo valor total do empenho.

Em 30/4/2012, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 6.000,00. O Tribunal Regional do Trabalho revisou periodicamente as estimativas referentes à vida útil econômica e ao valor residual, sendo que ambas permaneceram inalteradas desde o reconhecimento do veículo no Balanço Patrimonial do Tribunal, e não houve reconhecimento de perda por redução ao valor recuperável do veículo. O Tribunal utiliza o método das cotas constantes para o cálculo da despesa mensal de depreciação e não realiza ajustes pro-rata em relação à quantidade de dias. De acordo com as determinações da NBCT16.9 – Depreciação, Amortização e Exaustão, o veículo deve ser depreciado até

Na composição do intangível da UFRN existem softwares com vida útil definida e com vida útil indefinida. Também faz parte da composição do intangível, como evidenciado na Tabela 7, a amortização acumulada. Segundo as Normas de Contabilidade Aplicadas ao Setor Público, essa amortização deve ter sido calculada com base

O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído.

O lançamento para contabilização do ajuste de perdas de estoques para adequar ao valor realizável líquido é:

Uma entidade pública pretende realizar a depreciação de um bem utilizando o método da soma dos dígitos. O valor bruto contábil do bem é R$ 32.000 e o valor residual determinado é R$ 3.000. A vida útil desse bem é de cinco anos. O bem foi incorporado à entidade em 2/1/2017 e começou a ser utilizado na mesma data. Nesse caso, aponte o valor da despesa com depreciação ao final do segundo ano de uso desse bem.

A amortização acumulada, como se observa na Tabela 7, apresentou uma variação de 137,18% entre os anos de 2016 e 2017. Assim sendo, a cota de amortização calculada no ano de 2017

Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada. Sobre a depreciação de bens do ativo, analise as afirmativas abaixo: I - Valor residual é o montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação. II - Vida útil econômica corresponde ao período de tempo definido ou estimado tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de um ativo. III - A depreciação cessa quando o ativo torna-se obsoleto ou é retirado temporariamente de operação. Estão corretas as afirmativas:

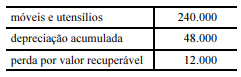

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o valor contábil do ativo imobilizado, determinado pelo custo de aquisição, deduzido da depreciação acumulada e das provisões de perdas para recuperabilidade, é de R$ 180.000.