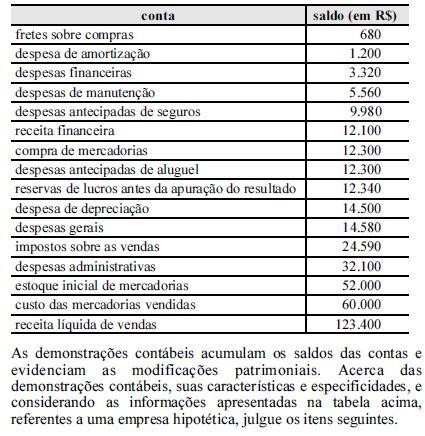

Julgue os próximos itens, relativos ao tratamento dos itens

patrimoniais e resultados das empresas na contabilidade brasileira.

Compete aos órgãos da administração da sociedade por ações apresentar à assembleia geral ordinária a proposta de destinação do lucro líquido do exercício.

Nas publicações, a demonstração de lucros e perdas poderá ser feita adotando-se como expressão monetária os valores em:

Da Demonstração dos Lucros ou Prejuízos Acumulados de uma determinada companhia, cuja elaboração se deu em 31/12/2010, foram extraídas as seguintes informações: (valores em reais)

Lucros acumulados até 31/12/2009 ......................................... 120.000

Reversão de Reservas de Contingência ..................................... 40.000

Constituição de Reserva Legal ..................................................... 7.500

Lucro Líquido do Exercício em 31/12/2010 ........................... 150.000

Dividendos a Pagar .................................................................... 45.000

Ajuste por depreciação superavaliada apropriada em 2009 ....... 10.000

Com base nessas informações, o saldo final de Lucros Acumulados, em 31/12/2010, na referida demonstração, era igual a:

A demonstração do Lucro ou Prejuízo Acumulado (DLPA) de um exercício deve acolher os valores decorrentes de ajustes de exercícios anteriores, em atendimento aos dizeres do Princípio da Competência, para que assim o resultado do exercício possa ser adequadamente evidenciado de forma a expressar as operações que a ele pertencem efetivamente.

Dentre os exemplos de ajustes de exercícios anteriores, inclui-se a

A distribuição do lucro líquido é evidenciada

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

Na demonstração de lucros ou prejuízos acumulados, devem-se discriminar provisões, reversões de reservas, transferências para reservas, dividendos, parcela dos lucros incorporada ao capital e saldo ao término do período.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

A demonstração de lucros e prejuízos acumulados é complementar à demonstração de mutações do patrimônio líquido.

A distribuição do lucro líquido do período é evidenciada na Demonstração

A Lei nº 6.404/76 estabelece, no art. 176, as demonstrações contábeis que devem ser elaboradas pelas sociedades anônimas. O Comitê de Pronunciamentos Contábeis editou o CPC 26 - Apresentação das Demonstrações Contábeis -, estabelecendo o conjunto completo das demonstrações a ser apresentado por tais sociedades. De acordo com os termos do CPC 26, DEIXOU de ter obrigatoriedade de apresentação a demonstração

Durante o ano de 2010, foram registradas as seguintes movimentações no Patrimônio Líquido de uma empresa:

> Aumento de capital em dinheiro R$8.000,00

> Aumento de capital em reservas R$6.000,00

> Lucro Líquido do Período R$7.000,00

> Destinação do Lucro: Distribuição de Dividendos R$4.000,00

Reservas de Lucros R$3.000,00

Dados esses valores, a variação líquida do Patrimônio Líquido a ser evidenciada na Demonstração das Mutações do Patrimônio Líquido corresponde a:

A demonstração estabelecida pela legislação societária, que pode ser substituída por outra, tendo como finalidade apresentar a destinação do resultado do exercício, é a demonstração

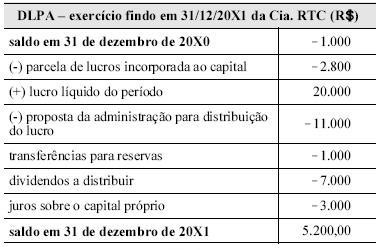

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela acima.

Na situação apresentada na tabela, após a incorporação do resultado apurado e respectiva elaboração da demonstração de lucros ou prejuízos acumulados, o saldo final da conta resultados acumulados será igual a R$ 30.970, devedor. Desse modo, ao se elaborar o balanço patrimonial, a conta que evidencia os resultados acumulados deve ser denominada prejuízos acumulados.

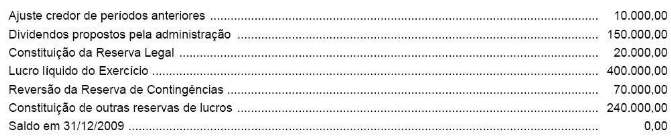

Dados extraídos da Demonstração de Lucros Acumulados da Cia. Pouso Alegre, relativos ao exercício encerrado em 31/12/2009 (em R$):

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de