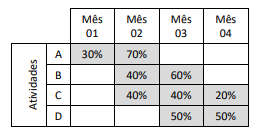

Uma obra, com valor total de R$ 120.000,00, foi planejada para ser executada em quatro meses, conforme cronograma físico-financeiro apresentado a seguir, com a discriminação dos percentuais de execução das atividades previstos para cada mês.

Sabe-se também que a representação financeira de cada atividade em relação ao total da obra é: A: 20%; B: 30%; C: 40% e D: 10%.

Dessa forma, o custo para a realização da atividade A no mês 02 será de

Seja a composição do serviço, apresentada a seguir, para a execução de 1m3 de argamassa para emboço ou assentamento de alvenaria de vedação.

Utilizando-se apenas um servente, assinale a opção que indica quantas horas são necessárias para se executar 2,5 m3 da argamassa.

Leia o fragmento a seguir.

“A Curva ABC de Serviços é obtida a partir da ___________ da obra, na qual os itens do orçamento são agrupados e, então ordenados por sua importância relativa de _________, em ordem __________, determinando-se o peso percentual do valor de cada item em relação ao valor total do empreendimento, calculando-se ainda os valores percentuais acumulados desses pesos."

Assinale a opção cujos itens completam corretamente as lacunas do fragmento acima.

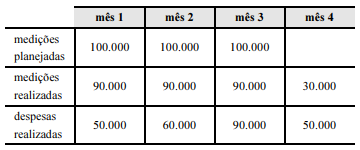

Uma obra pública, contratada por R$ 300.000, com prazo de execução de três meses, foi executada conforme a planilha a seguir, que apresenta, em reais, as medições mensais planejadas de acordo com o contrato assinado, com as medições mensais realizadas conforme o executado e de acordo com as despesas mensais da contratada para a realização da obra segundo a apropriação de custos.

Considerando as informações apresentadas na situação hipotética precedente, julgue o item seguinte.

As distorções entre as medições e as despesas realizadas são indícios de manipulação de orçamento apresentado nas planilhas de orçamento da obra.

O BDI é uma taxa acrescida aos custos diretos de uma obra com a finalidade de contemplar os custos indiretos associados à execução dos trabalhos. Esta taxa depende de variáveis como o tipo, o prazo e o local da obra e considera

Para executar um serviço de assentamento de telhas cerâmicas francesas são utilizados pedreiro e serventes, trabalhando 8 horas por dia, com índices de uso horário, respectivamente, de 0,8 h/m2 e 1,6 h/m2.

Uma vez que serão utilizados 4 pedreiros e 8 serventes, a duração do trabalho para executar 400 m2 é de

No processo de execução de uma obra, existem custos variáveis e custos fixos.

Sobre a relação tempo-custo para a implantação de empreendimentos, assinale a alternativa INCORRETA.

O gestor público e o auditor de obras devem conhecer os principais sistemas referenciais de preços da administração pública, os quais serão a fonte de preços paradigmas a serem utilizados na elaboração e na análise de orçamentos.

São os principais sistemas referenciais de preços da administração pública, EXCETO:

Uma das tarefas do controle interno, no que diz respeito às obras públicas, é a avaliação da correta aplicação dos recursos públicos. Para isso, são considerados objetos de análise, entre outros, os editais, os contratos, os termos aditivos, os projetos de engenharia, as medições e os diários de obra. A respeito da fiscalização de obras civis, julgue os itens subsecutivos.

Os incrementos de mão de obra ocasionados pela data-base de cada categoria profissional não constituem fundamento para a alegação de desequilíbrio econômico-financeiro.

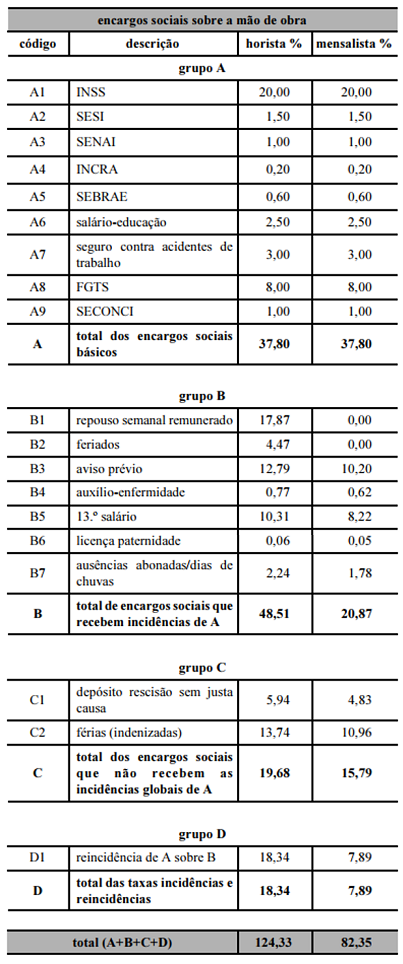

Em auditoria interna para averiguar possíveis irregularidades na elaboração do orçamento para licitação de uma obra pública em determinado órgão público, foi observado, entre outros assuntos, que algumas fichas de composição de custos unitários de serviço apresentavam encargos sociais que incidiam sobre a mão de obra horista e outras, sobre a mão de obra mensalista. A partir dos documentos levantados, os auditores elaboraram a seguinte tabela de encargos sociais.

Com base nas informações da tabela precedente e considerando os aspectos técnicos da elaboração de orçamento de obras públicas, julgue os seguintes itens

O valor total dos encargos sociais básicos deveria ser diferente entre trabalhadores horistas e mensalistas.

Em razão de chuvas excepcionais que ocorreram durante a execução de uma obra pública pela construtora à qual foi adjudicado o respectivo contrato, as quais impactaram diretamente os serviços previstos para o período, a administração pública aceitou a justificativa de atraso apresentada pela contratada; porém, negou a esta o pedido de acréscimo remuneratório, alegando que tal negativa contribuiria para minimizar o prejuízo causado à administração pelo atraso da obra.

Com referência a essa situação hipotética, julgue os itens a seguir.

Em casos semelhantes, todos os aumentos dos custos relativos à obra são de responsabilidade exclusiva da contratada, razão por que foi lícita a recusa da administração pública relativamente ao pedido de acréscimo remuneratório com fundamento na preservação do interesse público.

Para a construção de um prédio público, foi contratada uma empresa pelo regime de empreitada por preço global, mediante licitação regida pela Lei n.º 8.666/1993. Durante a execução do contrato, a fiscalização determinou a mudança de especificação do piso, de vinílico para porcelanato, visando à melhor adequação técnica, o que gerou um aditivo contratual de acréscimo de valores. Além disso, a administração atrasou o pagamento em sessenta dias, período após o qual a empresa contratada decidiu unilateralmente paralisar a obra até a regularização dos pagamentos. Por falta de recursos para concluir a obra, a administração decidiu pela rescisão contratual.

Acerca dessa situação hipotética, julgue os itens a seguir à luz da lei nela mencionada.

A contratada atuou de forma legalmente correta ao paralisar unilateralmente a obra até a regularização dos débitos, pois ela tem o direito de fazê-lo quando o atraso de pagamento é superior a sessenta dias.

Na medição de um serviço de pintura, cujo contrato foi por empreitada por preço unitário, o fiscal descontou todas as aberturas da área a ser pintada — algumas com dimensões de até 0,7 m² e outras superiores a 2 m² —, o que foi questionado pela contratada. Por outro lado, a empresa de pintura pleiteou um acréscimo de valor, alegando que a produtividade real da mão de obra alocada no serviço foi inferior à prevista em sua composição de custos unitários do orçamento de referência (SINAPI), gerando a necessidade de contratar mais pintores para concluir a empreitada no prazo.

Nessa situação hipotética,

se houve menor produtividade real, o coeficiente de produtividade da mão de obra alocada no serviço é menor do que o coeficiente previsto na ficha de composição de custos unitários do SINAPI.

Uma obra, orçada em R$ 10 milhões e com prazo de execução para 12 meses, encontra-se no final do seu sexto mês de execução. Nesse momento, constatou-se que foram executados R$ 4 milhões em serviços acumulados desde o início. De acordo com a análise de valor agregado, no sexto mês de obra,

No processo de prestação de contas anuais de determinada entidade, uma equipe de auditores analisou os documentos constantes de edital de licitação para obras de construção de escolas e constatou que:

• cláusulas contratuais admitiam custos unitários de serviço de execução de estacas Strauss superiores à mediana do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (SINAPI);

• inexistia composição de custo unitário de serviço de execução de almoxarifado em canteiro de obras pela entidade contratante e na proposta vencedora;

• a discriminação do (BDI) da empresa contratada para a execução das obras apresentava taxa de rateio da administração central e taxa de lucro além dos percentuais de tributos incidentes sobre o preço do serviço;

• havia taxa de BDI diferenciada nas composições de custo do serviço de fornecimento de elevadores, com percentual significativo do preço global da obra;

• inexistia anotação de responsabilidade técnica (ART) do responsável pela elaboração das planilhas de orçamento.

Com relação a essa situação hipotética, assinale a opção correta.