Uma relojoaria vende um determinado tipo de relógio por R$800 cada. Além disso, o seu ponto de equilíbrio é de 400 unidades de relógio.

Em maio de 2024, a receita apurada pela loja foi de R$500.000.

A margem de segurança da relojoaria em maio de 2024 foi de

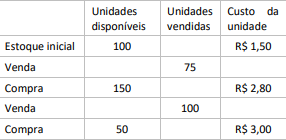

Uma empresa comercial apresentou o seguinte controle de estoques

Considerando-se as informações apresentadas e os preceitos do CPC 16, o contador identificou que o:

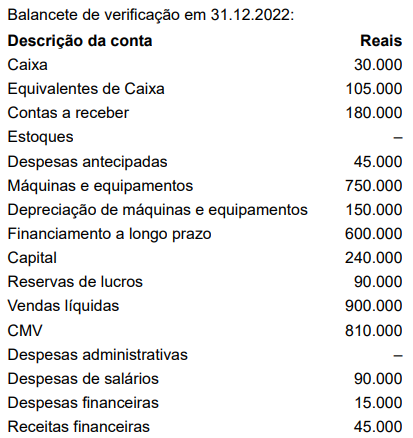

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O valor dos estoques remanescentes é

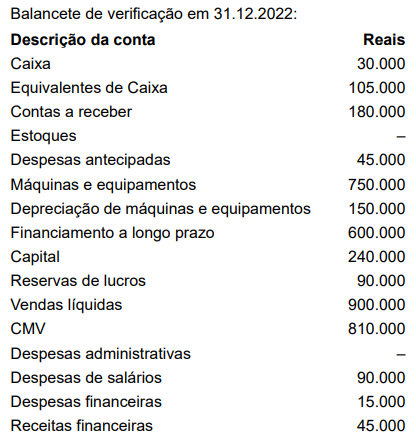

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 51 e 52.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O valor dos estoques remanescentes é

A empresa G vendeu mercadorias no valor de R$ 100.000,00, sendo 70 % à vista e 30% para ser recebido no próximo mês. As mercadorias vendidas foram adquiridas por R$ 60.000,00. Assinale a alternativa que apresenta a correta contabilização da venda das mercadorias, bem como a baixa das mercadorias vendidas que estavam no estoque da empresa.

A empresa R comprou mercadorias a prazo da empresa S, no valor de $ 35.000,00. Ao receber as mercadorias, a empresa R percebeu que uma parte delas estava com pequenos defeitos e solicitou da empresa S um abatimento sobre o valor da compra. A empresa S já havia emitido a duplicata contra a empresa R e concedeu R$ 5.0000,00 de abatimento. Assinale a alternativa que apresenta a correta contabilização desses 2 fatos contábeis (compra da mercadoria e abatimento sobre o valor da compra).

No dia 25/10/2022, determinada empresa recebeu a quantia de R$ 270.000,00 por uma operação de venda de mercadorias. Não havendo o total de mercadorias em estoque, entregou 1/3 na data do fechamento do negócio e agendou a entrega do restante para o dia 05/01/2023. O custo total das mercadorias vendidas é de R$ 210.000,00.

Desconsiderando quaisquer tipos de impostos e unicamente as informações disponibilizadas, qual o correto lançamento contábil a ser feito no dia 25/10/2022

Em 02/01/X0, uma loja de vestidos tinha seu estoque avaliado em R$ 1.000. Ele era composto por dez unidades de vestidos. No mês de janeiro aconteceram as seguintes transações:

• 08/01: compra de 15 vestidos por R$ 110,00 cada. A loja pagou o frete no valor total de R$ 120 e o seguro para o transporte no valor total de R$ 180.

• 12/01: venda de 12 vestidos por R$ 300,00 cada. A loja pagou a seus vendedores comissão de 20% sobre o preço de venda.

• 20/01: compra de oito vestidos por R$ 140,00 cada. A loja pagou o frete de R$ 200, enquanto o seguro de R$ 100 foi pago pelo vendedor. Dos vestidos, dois foram expostos na vitrine da loja.

• 28/01: venda de 18 vestidos por R$ 340,00 cada. A loja pagou a seus vendedores comissão de 20% sobre o preço de venda.

Assinale a opção que indica o custo das mercadorias vendidas em janeiro de X0, considerando que a loja utiliza o método PEPS para avaliar seus estoques

Quanto ao reconhecimento e à mensuração de itens do ativo circulante, julgue o item subsequente.

Suponha que uma indústria possua estoques de produtos em elaboração registrados pelo custo de produção incorrido até o momento de R$ 7.300, que o preço de venda dessas unidades, quando acabadas, será de R$ 12.100, que os custos

ainda a serem incorridos para concluir a produção sejam de R$ 4.500 e que os gastos para venda desses produtos estejam estimados em R$ 500. Nessa situação, a indústria deverá avaliar esse estoque, quando concluído, pelo valor do custo.

Uma empresa realizou vendas de mercadorias no valor total de R$ 6.993.000,00, sendo que R$ 3.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente após 2 anos. As vendas ocorreram no dia 01/12/2018 e, nesta data, a taxa de juros compostos utilizada pela empresa para as suas vendas a prazo foi 0,797% ao mês (equivalente a 10% ao ano e a 21% em 2 anos).

Exclusivamente em relação às vendas efetuadas em 01/12/2018, a empresa reconheceu, na Demonstração do Resultado do ano de 2018, Receita de Vendas no valor de

A empresa WPK apresentou os seguintes saldos em suas contas em 31 de dezembro de X1:

A empresa de João registrou as seguintes movimentações em fevereiro de 20x2:

01/02: Integralização de Capital no valor de R$ 50.000,00 depositado no banco FGH;

02/02: Compra à vista de 3.000 unidades de mercadoria no valor unitário de R$ 3,50;

05/02: Venda de 1.000 unidades de mercadoria no valor unitário de R$ 7,50 com pagamento para o dia 15 fev. de 20x2;

15/02: Compra a prazo de 2.000 unidades de mercadoria no valor total R$ 4.000,00;

20/02: Venda à vista de 3.000 unidades de mercadoria no valor total R$ 15.000,00;

A empresa utiliza a Média Ponderada Móvel como critério de custeio de seus estoques. Ao final do mês, o empresário João quer saber as seguintes informações:

I. O valor do estoque final de produtos.

e

II.O valor do lucro bruto apurado nas vendas das mercadorias no mês, desconsiderando os impostos incidentes sobre as compras e sobre as vendas.

Assinale a alternativa que apresenta as respostas em R$ para os itens I e II, respectivamente.

Em 31/12/2020, a empresa Corte & Costura S.A. praticava a taxa de juros de 15% ao ano nas suas vendas a prazo e, nessa data, realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

A Companhia YXX comercializa material elétrico. Em março/X2, seu setor de peças de manutenção efetuou as seguintes operações a prazo com as peças denominadas modelo ABC:

Uma Sociedade Comercial Ltda. detinha 10 unidades de estoque ao valor de R$ 18,00 cada. No mês seguinte, realizou a seguinte movimentação nos estoques:

1 – Compra de 8 unidades por R$ 22,00 cada.

2 – Compra de 10 unidades por R$ 21,00 cada.

3 – Venda de 15 unidades por R$ 48,00 cada.

4 – Venda de 5 unidades por R$ 49,00 cada.

5 – Compra de 12 unidades por R$ 20,00 cada.

6 – Venda de 10 unidades por R$ 49,00 cada.

7 – Compra de 4 unidades por R$ 18,00 cada.

Essa Sociedade utiliza o método PEPS (Primeiro que Entra, Primeiro que Sai) para o controle de estoque. Considerando que essa empresa é tributada na compra e venda de mercadorias, com ICMS a 10%, informe, respectivamente, o Custo das Mercadorias Vendidas (CMV) e o saldo do estoque final nesse referido mês.