Compõe o custo dos estoques:

A Revendedora Comercial ABC Ltda., no mês de setembro, realizou as seguintes operações com mercadorias:

- Dia 10: compra de 750 unidades a R$ 6 cada uma:

- Dia 15: venda de 1.000 unidades a R$ 15 cada uma;

- Dia 20: compra de 2.250 unidades a R$ 8 cada uma;

- Dia 28: venda de 1.500 unidades no total de R$ 22.500.

Sabendo-se que no início do mês havia em estoque 500 unidades no montante de R$ 2.500, e que a incidência de ICMS, nas compras e vendas, era de 10%, o Resultado com Mercadorias no período, pelo método PEPS, foi igual a:

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

A Empresa Comercial Alvorada Ltda. realizou, no mês de setembro, as seguintes operações com mercadorias:

dia 03 aquisição à vista de 120 unidades a R$ 25 cada;

dia 10 venda de 120 unidades no montante de R$ 4.200, sendo 70% à vista;

dia 20 compra de 100 unidades ao preço unitário de R$ 30; e

dia 30 venda de 100 unidades a R$ 48 cada uma.

Sabendo-se que no início do mês existiam, em estoque, 120 unidades ao custo unitário de R$ 20, que o ICMS incidente nas operações com mercadorias era de 20% e que a empresa utiliza o método PEPS para avaliação dos estoques, o valor do lucro bruto apurado no período foi igual a:

Uma empresa comercial adota o critério da Média Ponderada Móvel para controle dos estoques. Realizou as seguintes operações durante o mês de junho de 2012 (valores em reais):

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

As empresas industriais têm no controle dos estoques um de seus muitos desafios. O custo de produção é impactado diretamente com as decisões sobre o critério de avaliação dos estoques, notadamente o de matéria-prima.

A valorização do estoque pelo custo pré-calculado indica que a indústria fez a avaliação do estoque pelo critério do

A Cia. Roseiral do Norte apresentou a seguinte movimentação nos estoques de seu produto X no mês de dezembro de 2011, sendo que o preço de aquisição já está líquido dos impostos recuperáveis:

- Estoque inicial de 2.300 unidades a R$ 50,00 cada uma;

- Aquisição de 4.200 unidades a R$ 52,00 cada uma;

- Aquisição de 3.600 unidades a R$ 53,00 cada uma;

- Venda de 7.500 unidades a R$ 108,00 cada uma;

- Aquisição de 1.000 unidades a R$ 51,00 cada uma;

- Venda de 2.200 unidades a R$ 106,00 cada uma.

A companhia usa o método PEPS (primeiro que entra, primeiro que sai) para valoração de seus estoques. O estoque final do produto X em 31-12-2011, em reais, foi

Em 31/12/2011foram levantados os seguintes dados na contabilidade da Empresa Comercial Ltda.:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Considerando essa situação hipotética, e desprezando qualquer aspecto tributário, julgue os itens a seguir.

Caso a empresa X utilize o sistema de inventário periódico, aplicando o método da média ponderada móvel, o custo da mercadoria vendida no mês de junho/2012 será inferior a R$ 45.000,00.

Uma empresa revendedora de mercadorias adota, para controlar o seu estoque, o sistema denominado inventário permanente. O critério de avaliação utilizado que valoriza o estoque final a preços mais recentes e, consequentemente, o custo das saídas a preços mais antigos, é denominado:

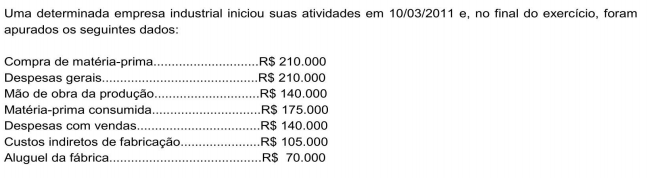

No período, foram fabricadas 1.400 unidades do seu único produto e vendidas somente 950 unidades. Com essas informações, pode-se afirmar que o estoque de produtos acabados em 31/12 correspondeu a um montante, em R$, de:

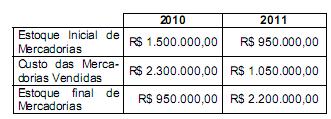

A loja de departamentos Model S.A. não possui contabilidade de custos integrada.

Considerando os dados acima é correto afirmar que as compras de

No mês de março de 2011, a Empresa Comercial Ltda. realizou as seguintes operações com mercadorias:

dia 5: aquisição de 50 unidades a R$ 10 cada uma;

dia 15: aquisição de 50 unidades a R$ 20 cada uma;

dia 8: venda de 50 unidades ao preço unitário de R$ 15;

dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

Companhia Moagem S.A. utiliza o sistema de inventário permanente para controle de estoques. No mês de dezembro, a Companhia realizou as seguintes transações de compra e venda:

> 2/12/XX - compra de 15 unidades pelo valor total de R$ 30,00;

> 15/12/XX - venda de 17 unidades por R$ 5,00 cada;

> 28/12/XX - devolução de vendas de 5 unidades.

A partir dos dados da Companhia Moagem S.A. e considerando que a empresa disponha de estoque inicial de 10 unidades ao custo unitário de R$ 1,00, o CMV (custo da mercadoria vendida) pelo critério PEPS, UEPS e média ponderada móvel é igual, em R$, respectivamente, a

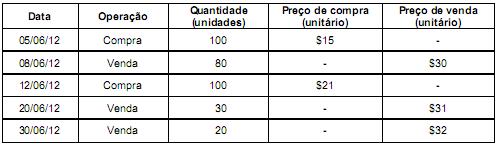

A Cia. Comercial América do Norte adota o regime de inventário permanente. Os seguintes dados foram extraídos da ficha de estoque da mercadoria X, relativos à movimentação ocorrida no mês de dezembro de 2011 e dispostos em ordem cronológica:

Saldo inicial em 01-12-2011: 100 unidades a R$ 15,00 cada uma;

Compra de 200 unidades a R$ 16,00 cada uma;

Venda de 150 unidades a R$ 30,00 cada uma;

Compra de 50 unidades a R$ 14,00 cada uma;

Venda de 80 unidades a R$ 32,00 cada uma.

Se a companhia usa o método PEPS (primeiro que entra, primeiro que sai) para avaliação de seus estoques, o valor do estoque final da mercadoria X em 31-12-2011 correspondeu, em R$, a