Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

As mercadorias devem ser avaliadas pelo custo de aquisição, deduzido de provisão para ajuste ao valor de mercado, quando este for inferior. O valor de mercado pode ser utilizado em quaisquer circunstâncias no caso de mercadorias fungíveis, se esse for o costume mercantil.

Em relação ao tratamento dos estoques, é correto afirmar que

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

Aquisição de mercadorias para revenda no valor de R$ 45.000,00

Venda de Mercadorias no valor de R$ 80.000,00

Devolução de vendas no valor de R$ 2.500,00

ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

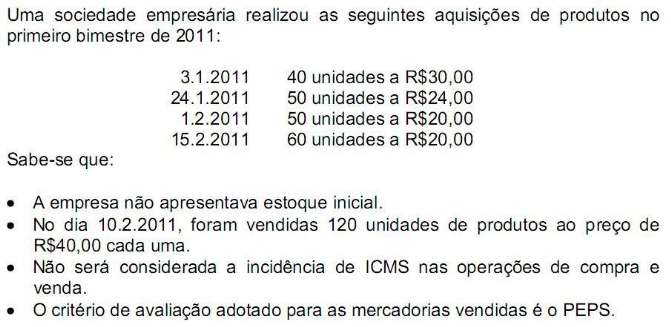

O Lucro Bruto com Mercadorias, a quantidade final de unidades em estoque e o valor unitário de custo em estoques de produtos, no dia 28.2.2011, são de:

A Cia. Comercial Estrela da Manhã mantém controle permanente de estoques. A companhia, em ordem cronológica, fez as seguintes aquisições e vendas de uma determinada mercadoria no primeiro mês de exercício de suas atividades (no custo unitário dos estoques, já estão deduzidos os impostos recuperáveis e os abatimentos e descontos incondicionais obtidos):

- compra de 100 unidades a R$ 20,00 cada uma;

- compra de 150 unidades a R$ 22,00 cada uma;

- venda de 200 unidades a R$ 50,00 cada uma;

- compra de 150 unidades a R$ 24,00 cada uma;

- venda de 60 unidades a R$ 52,00 cada uma.

>A companhia utiliza o método PEPS para a avaliação de seus estoques. No final do mês, o valor do estoque final dessa mercadoria equivale a, em R$,

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

Enquanto, no sistema de inventário periódico, o valor do estoque final de mercadorias é conhecido por meio de um mecanismo extracontábil, no sistema de inventário permanente, é a própria contabilidade que fornece a informação a respeito do estoque existente em cada momento.

Com base na tabela acima, referente a uma empresa X, e nos

métodos de controle de estoques, julgue os próximos itens.

Se o faturamento do período corresponder a R$ 4.000,00 e forem adotados o UEPS (last in, first out), como critério de avaliação de estoques, e o sistema periódico, a empresa X auferirá lucro bruto de R$ 3.500,00.

Com base na tabela acima, referente a uma empresa X, e nos

métodos de controle de estoques, julgue os próximos itens.

Caso sejam adotados o PEPS (first in, first out), como critério de avaliação dos estoques, e o sistema periódico, a empresa X apresentará custo da mercadoria vendida igual a R$ 3.506,00.

Assinale a opção que não corresponde à verdade.

O Conselho Federal de Contabilidade - CFC aprovou a Resolução NBC T 19.20, relativa a Estoques, para entrar em vigor a partir de 1º de janeiro de 2010. Referida resolução leciona que:

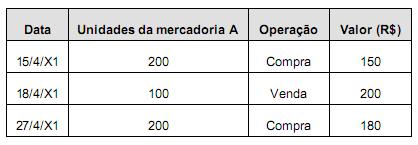

Uma empresa tinha, em 12/4/20X1, 300 unidades da mercadoria A, ao custo de R$ 100,00 cada uma. Após isso, aconteceram as seguintes operações:

Assinale a alternativa que apresenta, nesta ordem, o lucro com as mercadorias vendidas e o valor do estoque final da mercadoria A, em 27/4/20X1. Considere as operações isentas de impostos e o fato de que o controle de estoque utilizado pela empresa é a média ponderável móvel.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

As compras, ainda não recebidas, cujo transporte seja de responsabilidade do vendedor (FOB-destino) e as mercadorias recebidas de terceiros, em consignação, não devem ser incluídas no valor do estoque da empresa.

A Cia. Comercial Olavo Bilac iniciou o mês com estoque de 10 unidades de uma determinada mercadoria com preço unitário de R$ 400,00, já líquido de impostos recuperáveis. As operações abaixo foram efetuadas pela companhia nesse mês, sendo que os preços de compras estão sujeitos à alíquota hipotética do ICMS de 20%. A Cia. é contribuinte do PIS e da COFINS pela sistemática cumulativa, com alíquotas respectivas de 0,65% e 3%.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O estoque final da mercadoria no mês, caso a companhia use o método UEPS (Último que entra, Primeiro que sai) para avaliação de seus estoques, equivale, em R$, a

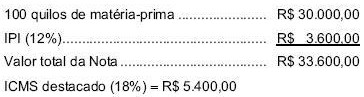

A seguinte nota fiscal de entrada foi registrada na contabilidade da Cia. Alfa, que produz bens sujeitos à incidência do ICMS e do IPI e que está sujeita à incidência do PIS e da COFINS na sistemática cumulativa:

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

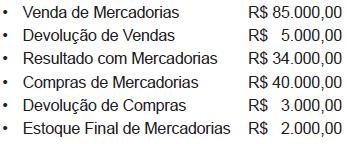

Observe os dados extraídos do balancete de verificação da Companhia Pacífico S.A.

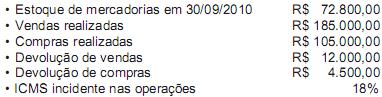

Sabendo-se que as compras e vendas estavam sujeitas a 20% de impostos, o estoque inicial de mercadorias era, em reais, de

A Empresa Mercantil Ltda. apurou e apresentou os seguintes dados da contabilidade, em reais:

Lucro Bruto 15.480,00

Estoque Final de mercadoria 1.440,00

Devolução de Vendas 2.880,00

Compra de mercadorias 7.920,00

Devolução de Compras 720,00

Venda de mercadorias 31.680,00

Com base exclusivamente nessas informações, conclui-se que o estoque inicial de mercadoria, em reais, era