Tendo em vista a classificação e a origem econômica da receita orçamentária, julgue o item a seguir

Os recursos advindos dos royalties de petróleo são classificados como receitas de capital.

Ao final do primeiro bimestre de um determinado exercício financeiro, um servidor de um ente público estava fazendo a conferência de informações relativas à execução orçamentária para publicação no portal da transparência do ente. O servidor detectou uma inconsistência na apuração das receitas primárias, feita manualmente em decorrência de uma pane no sistema. A inconsistência detectada pelo servidor refere-se à classificação equivocada do identificador de resultado primário, que gerou uma receita primária a maior.

Um item que pode ter chamado a atenção do servidor se refere a receitas de:

Uma entidade do setor público contabilizou as seguintes receitas, no ano de X0:

Amortização de empréstimos: R$ 25.000;

Impostos e taxas: R$ 50.000;

Operações de crédito: R$ 12.000;

De serviços: R$ 40.000;

Patrimonial: R$ 30.000;

Alienação de bens: R$ 60.000.

Assinale a opção que indica o montante das receitas de capital da entidade em X0.

Tendo em vista a classificação e a origem econômica da receita orçamentária, julgue o item a seguir

O ingresso de recursos proveniente da contratação de empréstimos junto a entidades estatais é classificado como receitas de capital

Entre as afirmativas sobre o Conceito de Receita, assinale a opção CORRETA:

O orçamento é um importante instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período. Quanto à categoria econômica da receita, assinale a alternativa cujo conteúdo refere-se corretamente à receita de capital:

A partir do contexto apresentado, analise as asserções a seguir e a relação proposta entre elas.

Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá

I - ser registrado o passivo financeiro correspondente ao empenho, atendidos os demais requisitos legais;

PORTANTO ,

II - a receita poderá ser utilizada para abertura de novo crédito.

Em relação às asserções, é correto afirmar que

Recursos destinados a atender necessidades de formação bruta de capital e aquisições líquidas de cessões de ativos não financeiros são identificados no orçamento por meio das

A normatização do tratamento contábil aplicável à receita de transação com contraprestação está prevista no Manual de Contabilidade Aplicada ao Setor Público (MCASP). Com relação aos dispositivos vinculados à transação com contraprestação, analise as afirmativas abaixo e assinale a alternativa correta. I. As variações patrimoniais aumentativas decorrentes de transações com contraprestação compreendem apenas os valores brutos de benefícios econômicos ou potencial de serviços recebidos ou a receber pela entidade em decorrência de suas atividades. II. Os valores recebidos em nome de terceiros constituem benefícios econômicos ou potencial de serviços da entidade, por resultarem em aumentos de ativos ou redução de passivos. III. Transação com contraprestação é aquela em que a entidade fornece ativos ou serviços ou tem passivos negociados e entrega valor aproximado ao justo em troca, prioritariamente sob a forma de dinheiro, bens, serviços ou uso de ativos. IV. Os empréstimos e financiamentos se caracterizam como transações com contraprestação por impactarem a situação patrimonial líquida, em razão de gerarem variações diferentes entre ativos e passivos.

Análise as afirmativas sobre Receita Pública, e marque V para as VERDADEIRAS e F para as FALSAS. I. ______Receita de contribuições são originadas da exploração do patrimônio mobiliário, imobiliários, participações e dividendos e outras receitas patrimoniais. II. ______Receita tributária é originada através da arrecadação de impostos, e arrecadação de taxas e contribuições de melhorias. III. _____Transferências correntes são recursos recebidos de outras entidades de direito público ou privado destinados a atender gastos classificáveis em despesas correntes. IV. _____Outras receitas correntes são originadas de ingresso de recursos destinados à manutenção dos programas e serviços sociais e de interesse coletivo.

Assinale a alternativa que apresenta um exemplo de receita corrente.

A categoria econômica é um desdobramento da classificação

Assinale a alternativa que apresenta, apenas, exemplos de receitas correntes.

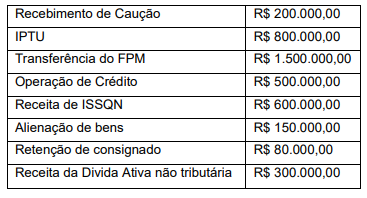

Analise as contas abaixo extraídas das demonstrações contábeis de determinado município paulista, para marcar a opção correta.

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Com base nessas transações tomadas em conjunto, em maio de 2018, o resultado da execução orçamentária foi