Acerca do plano de gestão administrativa (PGA), julgue os próximos itens.

Devem constar do regulamento do PGA regras claras e

objetivas que tratem, entre outros, das fontes e das destinações

dos recursos administrativos, dos direitos e das obrigações dos

planos de benefícios, dos patrocinadores, dos participantes

e dos assistidos, nos casos de transferência de gerenciamento,

da criação e extinção de planos, da retirada de patrocínio e

das adesões de novos patrocinadores.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

Ao implantar e aplicar sua planificação contábil, a EFPC pode

criar contas de controle, desde que não altere a codificação da

planificação contábil padrão.

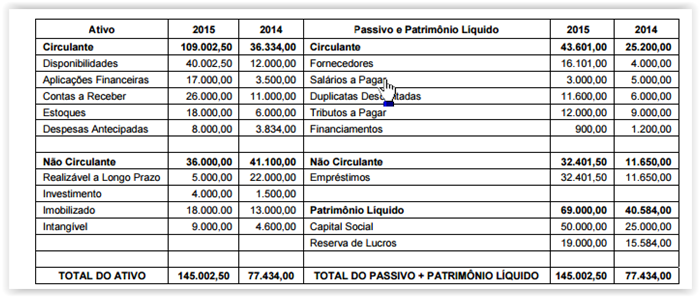

Atenção: Considere os dados do Balanço Patrimonial abaixo para responder às questões de números 44 e 45.

O endividamento total de 2015 foi de:

No que se refere à contabilidade gerencial e à atividade

administrativa, julgue os itens que se seguem.

A função de controle do gerente na organização visa garantir o cumprimento do planejamento da administração.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

Na estrutura sintética da planificação contábil, as gestões

previdencial, administrativa e assistencial estão agregadas à

rubrica totalizadora 1.2 Realizável.

A respeito de demonstrações contábeis das EFPCs, julgue os itens subsequentes.

A demonstração do plano de gestão administrativa consolidada explicita as alterações do fundo administrativo, detalhando, além das receitas administrativas do exercício, outras como: as despesas administrativas e os resultados negativos dos investimentos, sobras ou insuficiência da gestão administrativa e a constituição ou reversão do fundo administrativo no exercício.

Julgue os seguintes itens, a respeito da estrutura conceitual da

contabilidade.

As informações contidas nos relatórios contábil-financeiros

de propósito geral auxiliam os investidores, credores por

empréstimo e outros credores, existentes e em potencial,

a estimar o valor da entidade a que se referem as informações.

Passivo é

De acordo com a Estrutura Conceitual da Contabilidade,

é correto afirmar que

A contabilidade é uma ciência social que tem por objeto o patrimônio das entidades. Para isso tem definido de forma clara sua finalidade e formas de escrituração. Diante do exposto, analise as afirmativas a seguir.

- A principal finalidade da contabilidade é fornecer informações sobre o patrimônio, informações estas de ordem econômica e financeira para facilitar as tomadas de decisões por parte dos seus usuários.

- Diversos são os tipos de usuários interessados nas informações contidas nas demonstrações contábeis das entidades. Um desses grupos é constituído pelos clientes, cujo interesse é tanto menor quanto maior forem a sua dependência e a concentração nos fornecimentos de algumas poucas entidades.

- A escrituração começa pelo livro razão, no qual todos os registros são efetuados mediante documentos que comprovem as ocorrências dos fatos.

- A escrituração é uma das técnicas utilizadas pela contabilidade que consiste em registrar, nos livros contábeis, os acontecimentos que provocam ou que possam provocar modificações futuras do patrimônio.

Estão corretas apenas as afirmativas

Julgue os itens seguintes, acerca dos componentes patrimoniais,

suas características e contabilização.

As despesas configuram perdas nos benefícios econômicos de

uma entidade, sob a forma de redução de ativos ou acréscimo

de passivos, não estando relacionadas a distribuição de

recursos a sócios/acionistas.

Em relação ao patrimônio líquido, julgue o item seguinte.

De acordo com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, a definição de patrimônio líquido corresponde à equação fundamental do patrimônio, ou seja, representa o valor das contas patrimoniais devedoras, deduzidos os valores das contas patrimoniais credoras.

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

A substância econômica é um fator que, embora seja acessório, deve ser considerado na apuração do valor de registro de um ativo e nas suas avaliações posteriores.

“Investimentos que as organizações possuem destinados a proteção, preservação e recuperação ambiental e que deverão ser classificados em títulos contábeis específicos.” Com base nos conceitos utilizados na Contabilidade Ambiental, a descrição anterior refere-se a

As características qualitativas são os atributos que tornam as demonstrações contábeis úteis para os usuários. Com base nessa informação, assinale a alternativa correta.