Com relação a fatos contábeis e respectivas variações e avaliações dos componentes patrimoniais, julgue os itens a seguir.

De acordo com a nova estrutura conceitual da contabilidade, as empresas devem restringir o reconhecimento da receita aos itens que apresentem grau suficiente de certeza em relação à sua ocorrência e que possam ser determinados em bases confiáveis.

Acerca das diversas perspectivas adotadas para a conceituação, a mensuração e a avaliação dos componentes patrimoniais e de resultado das empresas, julgue os itens seguintes.

De acordo com o conceito físico de capital, capital é a capacidade produtiva fundamentada, por exemplo, nas unidades de produtos finalizadas diariamente.

Com respeito aos princípios contábeis fundamentais, conforme

normatizados pelo Conselho Federal de Contabilidade, julgue os

itens a seguir.

Para fim de registro e mensuração contábil dos elementos patrimoniais de uma entidade, é indiferente se esta pretende continuar com suas atividades por prazo indefinido ou encerrá- las em data preestabelecida no futuro próximo.

Ativo é definido na estrutura conceitual da contabilidade como um recurso

Com referência a conceitos abásicos de contabilidade, julgue os

itens seguintes.

A confusão normalmente feita entre os termos capital e patrimônio é causada pelo fato de, na contabilidade, o capital ser constituído pelo patrimônio líquido, enquanto o patrimônio é formado pelo ativo total das entidades.

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

O sistema de partidas dobradas consiste no registro de fatos contábeis de modo que, para cada conta debitada, corresponde uma conta creditada e com o mesmo valor.

O objetivo básico da contabilidade é fornecer informações econômicas e financeiras para vários usuários, de forma que propiciem decisões racionais. Os usuários que têm interesse em informações sobre a continuidade operacional da entidade, especialmente quando têm um relacionamento de longo prazo com ela, ou dela dependem como fornecedora importante, são o(s)

Considere os seguintes elementos:

- Análise de balanços

- Entidade

- Balanço Patrimonial

Os respectivos significados desses elementos são:

Em relação ao Sistema de Informações Gerenciais, julgue os itens abaixo como Verdadeiros ( V) ou Falsos ( F) e, em seguida, assinale a opção CORRETA.

I. O sistema de informações gerenciais dá suporte ao processo de gestão em todas as suas etapas: planejamento, execução e controle.

II. O sistema de informações gerenciais tem por objetivo gerar informações que atendam às necessidades dos tomadores de decisões.

III. O sistema de informações gerenciais é um conjunto de recursos humanos e materiais responsável pela coleta e processamento de dados para produzir

informações que sejam úteis a todos os níveis de gerência.

A sequência CORRETA é:

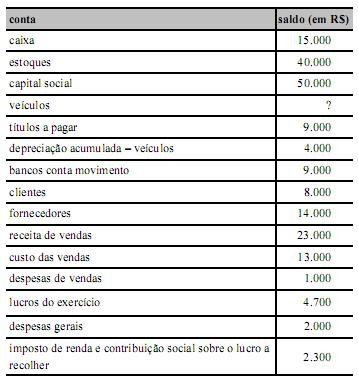

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

A maior parte do capital total à disposição da empresa pertence a terceiros.

Considere as afirmações a seguir:

I. As companhias abertas estão obrigadas a apresentar, desde o exercício social de 2009, suas demonstrações financeiras consolidadas de acordo com o padrão contábil internacional, emitido pelo International Accounting Standards Board - IASB, em substituição ao padrão contábil brasileiro.

II. No primeiro exercício de adoção das Normas Internacionais (2009), a apresentação, para fins de comparação, das demonstrações consolidadas do exercício anterior devem ser obrigatoriamente ela- boradas no padrão internacional.

III. As companhias abertas deverão apresentar, em nota explicativa às demonstrações financeiras consolidadas, uma declaração explícita e sem reservas de que as demonstrações relativas a 2008 estão em conformidade com as normas internacionais de contabilidade emitidas pelo IASB e com as práticas contábeis adotadas no Brasil.

Está INCORRETO o que se afirma em:

Com relação à Ciência Contábil e suas características, julgue os

itens que se seguem.

O objeto da contabilidade é o patrimônio, constituído pelo conjunto de bens, direitos e obrigações próprios de determinado ente.

Uma determinada Sociedade, entendendo que o Controle Orçamentário é uma das etapas fundamentais para o gerenciamento das suas atividades, está motivando

os gestores a elaborarem e acompanharem os orçamentos de suas áreas para que eles possam participar efetivamente de todas as etapas orçamentárias.

Os itens a seguir apresentam justificativas que a Controladoria, na função de gerenciamento do sistema de informações gerenciais, poderia apresentar para

reforçar o intuito da organização.

Com relação às alternativas que poderiam ser utilizadas pela controladoria como argumentos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I.A elaboração do orçamento e o controle orçamentário proporcionam informações e condições para que os gestores da estrutura organizacional da entidade

possam entender os resultados obtidos, conhecer as variações favoráveis e desfavoráveis dos eventos em comparação com o que foi previsto.

II.A elaboração do orçamento e o controle orçamentário têm como objetivo proporcionar informações e condições para que os gestores da estrutura

organizacional da entidade possam buscar e encontrar os culpados pelos desvios, contribuindo para identificar o perfil operacional de seus recursos humanos.

III.A elaboração do orçamento e o controle orçamentário permitem que os gestores tenham condições de questionar as variações em termos de causa e efeito

e permite reprogramar o planejamento da entidade.

Estão certos os itens:

Sabe-se que a Contabilidade é uma ciência social, que tem por objetivo medir, para poder informar, os aspectos relacionados ao patrimônio de quaisquer entidades. Nesse sentido, o objeto da contabilidade é o(a)

As demonstrações contábeis, quando corretamente elaboradas, satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles as utilizam para a tomada de decisões de ordem econômica.

Sob esse aspecto, pode-se dizer que, entre outras ?nalidades, os usuários baseiam-se nas demonstrações contábeis para praticar as seguintes ações, exceto: