De acordo com o Código de Ética Profissional do Contador – CEPC e as

Normas Brasileiras de Contabilidade, julgue os procedimentos hipotéticos

a seguir e, em seguida, assinale a opção CORRETA.

I. As demonstrações contábeis da Sociedade Empresária foram

elaboradas de acordo com o que foi definido entre o profissional

de contabilidade e os gestores da sociedade. Assim, em

decorrência dessas definições, as receitas foram reconhecidas

quando recebidas e as despesas, quando pagas. Para efeito da

elaboração do Balanço Patrimonial de 31.12.2014, o custo das

mercadorias vendidas e entregues, provenientes das receitas

não recebidas, foram transferidas da conta de estoque para

contas a receber.

II. Um Contador identificou e apresentou em seu relatório de

auditoria, dirigido aos gestores de uma Sociedade Empresária

objeto desta auditoria, diversos equívocos cometidos por um

colega Contador na aplicação das Normas Brasileiras de

Contabilidade editadas pelo Conselho Federal de Contabilidade,

na elaboração das demonstrações contábeis.

III. Um profissional de contabilidade foi contratado para dar parecer

sobre o procedimento contábil a ser adotado no reconhecimento

de um determinado ativo. Reconhecendo que o parecer poderia

ser útil para outros profissionais, o Contador resolveu publicá-lo

em revista técnica, em seu nome, omitindo no relatório qualquer

dado que remetesse à consulente.

Está(ão) CORRETO(S ) o(s) procedimento(s):

Considerando o Código de Ética do Profissional da Contabilidade – CEPC, assinale a alternativa incorreta:

De acordo com o código de ética do contador. Art. 6º O Profissional da Contabilidade deve fixar previamente o valor dos serviços, por contrato escrito, considerados os elementos seguintes: I – a relevância, o vulto, a complexidade e a dificuldade do serviço a executar; II – o tempo que será consumido para a realização do trabalho; III – a possibilidade de ficar impedido da realização de outros serviços. Está correto o que se afirma em:

Um profissional de contabilidade A foi contratado por uma empresa para

a execução de um trabalho contábil especializado. Por tratar-se de um

trabalho extenso, repassou, com a anuência por escrito do cliente, a maior

parte dos serviços a um colega de profissão B, de reconhecida

competência naquela especialidade.

No ano seguinte, em virtude de um problema relevante ocorrido no

trabalho realizado, o cliente cobrou a responsabilidade técnica do

profissional A por ele contratado, o qual negou sua responsabilidade,

alegando que os trabalhos foram realizados pelo seu colega B, conforme

documentos elaborados e assinados pelo profissional terceirizado.

De acordo com o Código de Ética Profissional do Contador, a atitude

do contador contatado pela empresa foi:

De acordo com a Resolução CFC n.º 803/96 – Código de Ética do Profissional do Contador, é dever do profissional quando atuar como perito, assistente técnico, auditor ou árbitro:

A Lei Sarbanes-Oxley foi assinada, em 30 de julho de 2002, nos Estados Unidos. As afirmativas a seguir dizem respeito à Lei Sarbanes-Oxley à exceção de uma. Assinale-a.

De acordo com o código de ética do contador. Art. 5º O Contador, quando perito, assistente técnico, auditor ou árbitro, deverá; I – Aceitar sua indicação quando reconheça não se achar capacitado em face da especialização requerida; II – abster-se de interpretações tendenciosas sobre a matéria que constitui objeto de perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo; III – abster-se de expender argumentos ou dar a conhecer sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu laudo no âmbito técnico e limitado aos quesitos propostos. Está correto o que se afirma em:

O Escritório de Contabilidade Cofre Azul Ltda. realizou cinco atividades. A atividade que NÃO atende ao código de ética Profissional do contador é

De acordo com o código de ética do contador. Art. 2º São deveres do Profissional da Contabilidade: I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais; II – guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade; III – zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo. Está correto o que se afirma em:

Considerando-se o que dispõe a NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE, a respeito do Sigilo Profissional, analise as situações hipotéticas a seguir e, em seguida, assinale a opção CORRETA.

I. Um profissional da contabilidade que atua como consultor na área de custos, em entrevista de negociação para contrato de prestação de serviços a cliente potencial, teve acesso a informações de caráter sigiloso a respeito de detalhes da estrutura de custos de produção de seu potencial contratante. Uma vez que as negociações não resultaram em contratação de seus serviços, o profissional considerou-se desobrigado de guardar sigilo profissional, revelando as informações obtidas a seu cunhado, que pretende montar uma empresa no mesmo ramo de atividade.

II. Um profissional de contabilidade, durante um coquetel de lançamento de novos produtos, comentou com um colega do departamento de marketing informações a que teve acesso, no exercício de suas funções, sobre a empresa em que ambos trabalham. As informações fornecidas ao colega do marketing não são de conhecimento público, e não seriam obtidas em condições normais por um funcionário estranho ao departamento de contabilidade.

III. Um auditor independente forneceu ao Conselho Regional de Contabilidade, mediante solicitação fundamentada e por escrito, informações obtidas durante o seu trabalho, incluindo-se a fase de pré-contratação dos serviços, a documentação, os papéis de trabalho e os relatórios.

De acordo com as situações acima descritas, o Profissional da Contabilidade agiu de forma CORRETA em relação ao princípio do sigilo profissional na(s) situação(ões) descrita(s) no(s) item(ns):

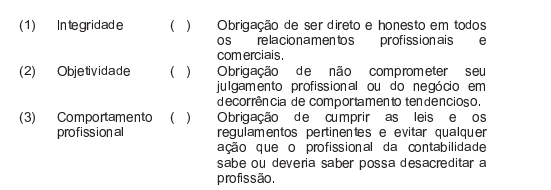

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1 ) Integridade

(2 ) Objetividade

(3 ) Comportamento profissional

( ) Obrigação de ser direto e honesto em todos os relacionamentos profissionais e comerciais.

( ) Obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso.

( ) Obrigação de cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que o profissional da contabilidade sabe ou deveria saber possa

desacreditar a profissão.

A sequência CORRETA é:

Na busca da expansão de seu escritório contábil, um contador divulgou, em

jornal especializado, que possui qualificação técnica para avaliação de

empresas e de haveres, bem como apresentou, com a devida autorização, a

lista de seus principais clientes.

Considerando-se o que está estabelecido no Código de Ética Profissional

do Contador, é CORRETO afirmar que a atitude do contador:

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):

Em relação ao Código de Ética Profissional do Contador, assinale a opção CORRETA.

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é: