À luz do Comitê de Pronunciamentos Contábeis, os ativos e passivos monetários com juros implícitos ou explícitos embutidos, quando do seu reconhecimento inicial, devem ser mensurados pelo seu valor

Quando da realização do inventário físico de estoques da Empresa Renascer S.A., em 31 de dezembro de 2011, foi apontada a existência de mercadorias no valor de R$ 585.000,00. Porém, no registro contábil, na mesma data, a conta de estoque de mercadorias estava registrada com saldo de R$ 615.000,00.

Devido à natureza dos produtos que a empresa comercializa, o contador terá de ajustar a diferença apurada, efetuando o seguinte lançamento: débito da conta

A resolução que trata de operações de arrendamento mercantil define o termo arrendamento mercantil como sendo um acordo pelo qual o

Com base nos conhecimentos relativos aos tratamentos contábeis aplicáveis ao reconhecimento, à mensuração e às divulgações decorrentes de operações de combinação (ou concentração) de negócios, considere as afirmativas a seguir.

I. Na empresa adquirente, o montante dos ativos e passivos, adquiridos em decorrência do processo de fusão e incorporação de entidades independentes, deve ser registrado pelo valor contábil histórico constante na contabilidade adquirida na data da transação.

II. Uma entidade adquirente deve calcular e reconhecer o valor justo, em suas demonstrações contábeis individuais e consolidadas, dos ativos identificáveis (tangíveis e intangíveis) adquiridos e das obrigações assumidas da entidade adquirida, decorrentes de uma operação de combinação de negócios.

III. Deve-se calcular e reconhecer o ágio pago por expectativa de rentabilidade futura (goodwill) resultante da combinação de negócios ou o ganho auferido em uma compra vantajosa (operação com deságio ou goodwill negativo).

IV. O ágio pago por expectativa de rentabilidade futura (goodwill), adquirido em uma operação de combinação de negócios, representa um pagamento realizado pela adquirente, em antecipação de benefícios econômicos futuros a serem gerados por ativos que não possam ser identificados individualmente e reconhecidos separadamente.

Assinale a alternativa correta.

Para efeito de classificação contábil de um ativo para utilização, com vida útil de cinco anos e de valor contábil significativo, como, por exemplo, o software do sistema operacional de um computador, deve-se tratar o ativo como

A empresa W&K, que adota o regime de competência para a contabilização de seus atos e fatos, contratou alocação de um imóvel por 18 meses, a partir de 01/07/X1, pagando antecipadamente o valor do contrato correspondente a R$ 18.000,00.

O contador, no encerramento do exercício social de X1, deve registrar esse pagamento da seguinte forma:

A classificação de arrendamentos mercantis adotada na NBC TG 06 (Operações de Arrendamento Mercantil), aprovada pela resolução CFC 1.304/2010, baseia-se na extensão dos riscos e dos benefícios, inerentes à propriedade de ativo arrendado, que permanecem para o arrendador ou para o arrendatário.

Desse modo, assinale a alternativa que apresenta, corretamente, a classificação dos arrendamentos.

Para contabilizar a aquisição de ações de emissão própria (ações em tesouraria), os custos de transação incorridos na alienação de ações em tesouraria devem ser tratados como

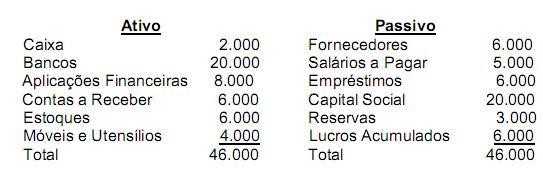

O Balanço Patrimonial da Empresa Comercial ABC Ltda., elaborado em 31/12/2011, apresentava a seguinte estrutura:

Com esses dados, pode-se concluir que o capital total à disposição da empresa era igual a:

No Balanço Patrimonial da Cia. Fernandópolis, relativo ao exercício encerrado em 31-12-2011, o valor do Patrimônio Líquido da entidade é 50% maior que o valor do seu Passivo. Isso implica que o total do Ativo da companhia equivale a

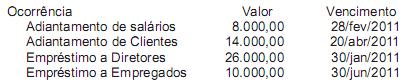

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

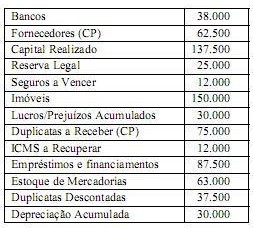

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

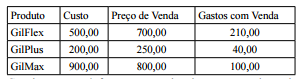

A Cia. Tribunal Mendes S.A. realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

Os itens patrimoniais da empresa MMW Ltda. são os seguintes.

Capital Social R$ 90.000,00

Investimentos em coligadas R$ 30.000,00

Clientes R$ 60.000,00

Fornecedores R$ 70.000,00

Títulos a pagar R$ 80.000,00

Caixa R$ 10.000,00

Bens para revenda R$ 100.000,00

ICMS a recolher R$ 20.000,00

Aplicações Financeiras (liquidez imediata) R$ 40.000,00

Considerando as contas acima, pode-se afirmar que as Disponibilidades e o Capital de Terceiros são, respectivamente,