No que se refere ao balancete de verificação, julgue os itens subsequentes.

Em um balancete de verificação, é possível verificar a igualdade entre o total de débitos e o total de créditos, o que garante a correção dos procedimentos contábeis adotados.

No que se refere ao balancete de verificação, julgue os itens subsequentes.

Nas colunas de saldos iniciais e finais, há uma coluna exclusiva para todas as contas do ativo e todas as despesas, e outra para todas as contas do passivo e todas as receitas.

Uma sociedade empresária, atuante no ramo de locação de máquinas pesadas, alugou, em 2 de janeiro de 2013, uma de suas máquinas, no valor de R$1.500,00, ao mês, pelo prazo de 24 meses. A sociedade empresária recebeu o valor total na data da assinatura do contrato, e registra suas transações obedecendo ao Princípio da Competência. A transação acima resultou em um acréscimo de:

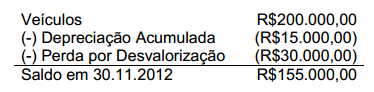

Uma sociedade apresentou a composição dos seguintes saldos de um item do Ativo Imobilizado em 30.11.2012:

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

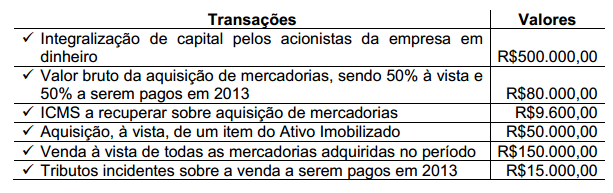

Uma sociedade empresária foi constituída em novembro de 2012. Após a constituição, foram realizadas as seguintes transações no referido ano:

Considerando que estas foram as únicas transações realizadas no ano de 2012 e desconsiderando a incidência de tributos sobre o Lucro, é CORRETO afirmar que na Demonstração dos Fluxos de Caixa do ano de 2012:

Em relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um. Na transação, a sociedade emitiu cheque de 20% e aceitou uma duplicata do restante da dívida com vencimento para o fim do mês da operação. No dia seguinte, a empresa aceitou vender um desses terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em 45 dias. Contabilizando-se as operações de aquisição, venda e baixa do imobilizado indicadas, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em:

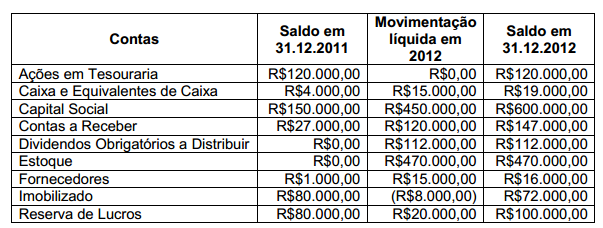

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2012:

O saldo, em 31.12.2012, do Patrimônio Líquido, apresentado na Demonstração da Mutação do Patrimônio Líquido, é de:

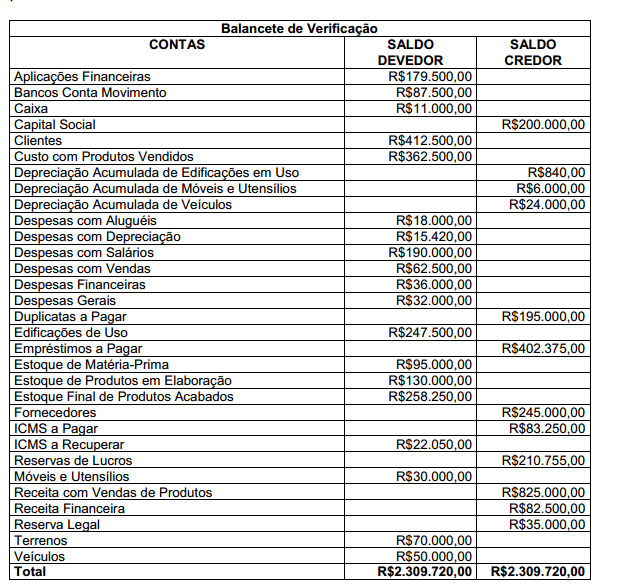

Uma sociedade empresária apresentou o balancete de verificação, a seguir, do período encerrado em 31.12.2012.

O Resultado Antes dos Tributos Sobre o Lucro é de:

O Balancete de Verificação fundamenta sua elaboração no método das partidas dobradas que consiste na afirmativa de que não há débito(s) sem crédito(s) de igual valor, implicando, em decorrência, a igualdade matemática entre a soma dos saldos devedores e a dos saldos credores.

A principal validade do balancete reside na sua capacidade de

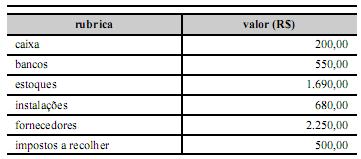

O quadro acima mostra as informações extraídas de um balancete

de verificação de certa empresa ao final de determinado exercício.

Considerando apenas essas rubricas contábeis, julgue os itens

seguintes, relativos à situação patrimonial dessa empresa nesse

período.

Mais de 20% do ativo total foi composto por imobilizações.

O balancete de verificação evidencia

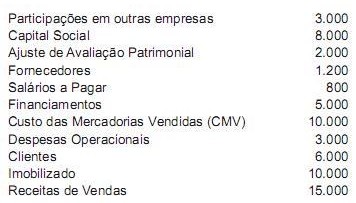

Após avaliar a relação de contas apresentadas no balancete de uma determinada empresa comercial, que foi reproduzido abaixo de forma desordenada, indique o total do Passivo e o Total do Patrimônio líquido, considerando as normas atualizadas de contabilidade.

Marque a opção CORRETA:

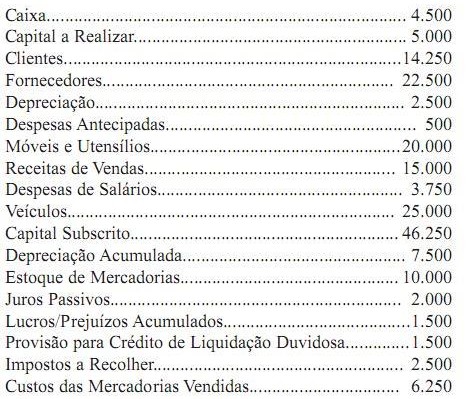

Em 31/12/2011, o livro Razão da Empresa XYZ Ltda. apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Na elaboração do balancete de verificação, o somatório dos saldos das contas de natureza devedora foi igual a:

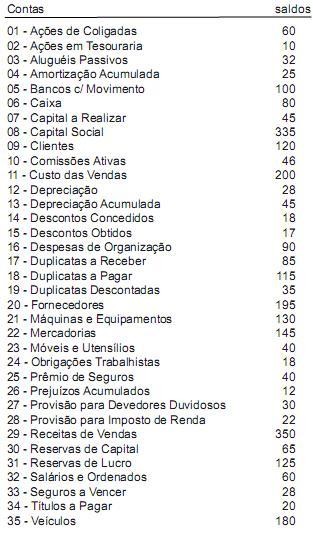

A companhia Metalgrosso S.A. apresenta como extrato de seu Livro Razão, em 31.12.2011, a seguinte relação de contas e respectivos saldos:

Elaborando um balancete de verificação com os saldos acima, certamente encontraremos saldos credores no montante de