A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

As operações de desconto de duplicatas são registradas por meio de débitos na conta de duplicatas a receber.

Uma situação em que a entidade fornece diretamente alguma compensação em troca de recursos recebidos, mas tal compensação não se aproxima do valor justo dos recursos recebidos, configura uma das hipóteses de transação sem compensação. A alternativa que contém uma afirmação correta sobre uma transação sem compensação é:

Com relação aos atos e fatos administrativos e contábeis, julgue o item a seguir.

O aumento de capital social mediante entrega de dinheiro é fato permutativo, pois gera débito no ativo e crédito no patrimônio líquido.

Quanto à contabilização de operações, julgue o item a seguir.

Se o valor da conta Bancos, no livro‐razão, é devedor em R$ 72.000 e há R$ 5.000 em cheques recebidos pela entidade e depositados em sua conta, mas ainda não compensados, bem como já foram descontados em conta‐corrente R$ 120 em despesas bancárias ainda não levadas ao livro‐razão, então o saldo do extrato bancário é de R$ 66.880.

Em 31/03/2018, uma Sociedade Empresária contratou um seguro para veículos utilizados em atividades administrativas pelo valor total de R$ 12.000,00 para vigência de 12 meses a partir da mesma data. O contrato determinava que 25% do prêmio deveria ser pago à vista e o restante em três parcelas iguais, mensais e consecutivas. Conforme o contrato, a Sociedade Empresária pagou os 25% do prêmio na mesma data de contração.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

Para o registro contábil do pagamento de uma duplicata, com desconto, feito em um único lançamento (partida de Diário), usam-se

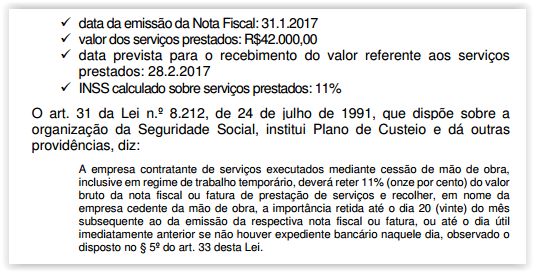

Em 2.1.2017, uma Indústria contratou uma construtora para prestar serviços de reforma predial em sua sede.

Conforme contrato firmado, durante o mês de janeiro a construtora disponibilizou equipe especializada para executar a reforma e, no dia 31.1.2017, data da conclusão dos serviços, emitiu Nota Fiscal de Prestação de Serviços com os seguintes dados:

Considerando-se apenas as informações apresentadas, indique, entre as opções a seguir, o lançamento contábil a ser feito pela construtora que representa o registro dos fatos descritos em 31.1.2017.

Em 31.1.2017, uma Sociedade Empresária recebeu de cliente o valor de R$10.000,00, a título de adiantamento de serviços a serem prestados durante o mês de fevereiro. No dia 28.2.2017, a Sociedade Empresária concluiu os serviços e emitiu uma Nota Fiscal de Prestação de Serviços no valor de R$9.200,00. Na mesma data, devolveu ao cliente, em dinheiro, o valor de R$800,00. Considerando-se apenas as informações apresentadas e desconsiderando-se a incidência de tributos, entre as opções apresentadas indique o lançamento contábil realizado pela Sociedade Empresária que reflete o registro da transação ocorrida em 28.2.2017.

Fatos contábeis são eventos que ocasionam a alteração da composição do patrimônio, tanto sob a ótica qualitativa quanto quantitativa. Nesse sentido, a compra de um automóvel à vista é classificada como um fato contábil do tipo

No que se refere a contas e a plano de contas, julgue o item subsequente.

São contas de natureza devedora Adiantamentos de clientes, Devolução de compras e Recuperação de despesa.

No que se refere a contas e a plano de contas, julgue o item subsequente.

A natureza do saldo da conta Bancos – Conta Movimento é devedora. Na hipótese de saldo credor, a conta deverá estar representada no ativo, com saldo negativo.

Um administrador deseja saber o ganho líquido da empresa em cada unidade de venda, de modo a determinar qual produto deve ter sua venda estimulada. Assinale a opção que apresenta o indicador mais recomendado para a obtenção dessa informação.

Uma Sociedade Empresária efetuou o recebimento por caixa de uma duplicata no valor de R$10.000,00, paga em atraso, com incidência de juros de mora no valor de R$500,00, o que totalizou um recebimento de R$10.500,00. O registro contábil do recebimento dessa duplicata é:

Considere que uma fábrica tenha realizado a compra de matérias-primas por R$ 200.000, dividindo esse valor em quatro prestações mensais, iguais e consecutivas, e tendo pagado a primeira prestação no ato da compra. Caso a compra tivesse sido à vista, o valor desembolsado seria de R$ 190.000. Desconsiderando-se eventual tributação, é correto afirmar que o evento em questão

Assinale a alternativa que apresenta uma conta retificadora.