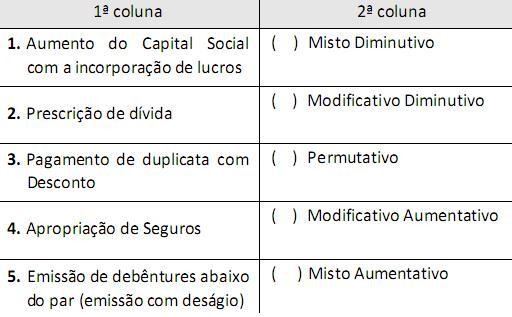

Relacione os números das operações (1ª coluna) com as denominações dos fatos contábeis ao lado (2ª coluna), em seguida enumere a sequência correspondente.

A sequência correta, de cima para baixo, está na opção

Assinale a alternativa que apresenta o lançamento correspondente à contabilização da folha de pagamento de salários, quando o desembolso ocorre no mês seguinte ao de competência.

Os juros dos parcelamentos dos prêmios de seguros devem ser contabilizados como:

A Cia. Esplanada promoveu o aumento de seu capital em R$ 160.000,00, sendo R$ 120.000,00 integralizados em dinheiro e em bens e R$ 40.000,00 com incorporação de reservas de lucros. Na mesma data adquiriu ações de sua própria emissão, no valor de R$ 20.000,00, de acionistas dissidentes, pagas em dinheiro. O Patrimônio da entidade, em virtude da escrituração desses fatos contábeis, sofreu alteração de aumento do

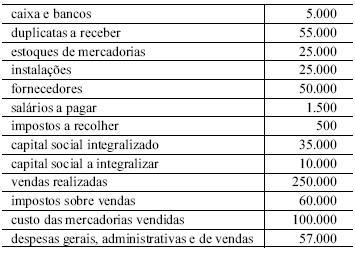

Em dez/20X2, três pessoas formaram uma empresa comercial, integralizando, cada uma, um capital de RZ 20.000,00 em dinheiro. Com esses recursos, os gestores da empresa adquiriram um terreno no valor de RZ 10.000,00 e um veículo por RZ 5.000,00, para uso nas atividades da empresa. Para proporcionar o melhor negócio para a empresa, ambos os bens foram pagos à vista e em dinheiro. Considerando que os registros contábeis relativos a tais fatos tenham sido adequadamente executados, assinale a opção correta.

Considere os seguintes atos e fatos:

I Compra de mercadorias por R$ 2.000,00 (operação isenta de impostos).

II Venda das mercadorias por R$ 7.000,00 (operação isenta de impostos).

III Saque de R$ 300,00 da conta bancária da empresa.

IV Recebimento de doação de imóvel no valor de R$ 30.000,00.

V Depreciação do imóvel no valor de R$ 1.000,00.

VI Recebimento de duplicatas com valor de R$ 5.000,00, porém com desconto de 20%.

Assinale a alternativa que apresenta, nesta ordem, a variação patrimonial, o número de fatos permutativos e o número de lançamentos de 3.ª fórmula.

Acerca das noções básicas de contabilidade, julgue os itens

seguintes.

O aumento do capital social mediante a incorporação de reservas constitui um fato contábil permutativo, sem alteração no total do ativo da empresa.

O quadro acima apresenta, em reais, o balancete de verificação de

determinada empresa referente ao mês de dezembro. Considere que,

após o levantamento desse balancete, e antes do encerramento do

referido mês, essa empresa realizou, ainda, as seguintes transações:

I aquisição de um veículo, para transporte de mercadorias, no

valor de R$ 45.000,00, financiado em 24 meses, com juros

totais de R$ 11.000,00;

II desconto de R$ 15.000,00 em duplicatas no banco, pelo qual

a empresa recebeu crédito de R$ 14.500,00 para reforçar seu

caixa;

III integralização do capital restante em mercadorias pelos sócios

da empresa.

Com base nessas informações, julgue os itens a seguir.

Os ativos totais, após as três últimas transações realizadas no mês, somam R$ 149.500,00.

Quando um fato altera o valor do patrimônio líquido, sem expressar qualquer tipo de permutação nos elementos patrimoniais, denomina-se:

O reconhecimento de um imposto retido do funcionário em folha de pagamento deve

Uma empresa adquiriu em 31/10/X9 um ativo financeiro no valor de R$ 5.000,00, classificado na data de aquisição em "mantido até o vencimento". Este título remunera à taxa de 1% ao mês e o seu valor justo, um mês após a sua aquisição, era de R$ 5.080,00. De acordo com estas informações, em 30/11/X9, a empresa deveria registrar

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

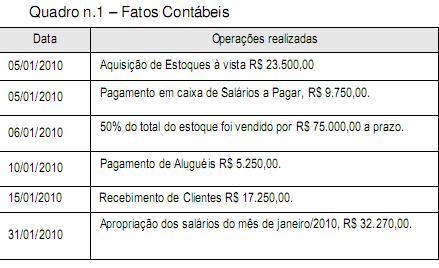

(Quadro n.1):

Verifica-se que após as operações realizadas em janeiro, o Balanço Patrimonial foi levantado novamente em 31/01/2010, com os seguintes saldos nas contas a seguir. Indique a opção correta.

Com base na lei 6404/76, analise os lançamentos contábeis a seguir.  Bancos

Bancos  a Diversos

a Diversos  a Duplicatas a Receber

a Duplicatas a Receber  a Receitas de Juros

a Receitas de Juros

Esses lançamentos contábeis representam:

A operação de venda de mercadorias realizada por uma empresa comercial, pela qual se obtém um lucro, provoca no patrimônio dessa empresa um fato contábil

Em janeiro de 2010, a Cia Teresópolis preparava suas Demonstrações Contábeis de 2009, quando um fato negativo e significativo ocorreu na empresa, obrigando-a a uma mudança nos critérios contábeis para a elaboração das Demonstrações Contábeis.

De acordo com as normas do CPC aprovadas pelo CFC, assinale a alternativa que indique a causa para que esse fato tenha ocorrido.