Julgue os itens seguintes, relativos a atos e fatos administrativos.

Considera-se a compra de um computador para uso da administração da firma com parte do pagamento à vista e parte a prazo como um fato administrativo modificativo.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses; aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso, ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00 como ativo circulante.

A indústria Ritmo Forte S/A fechou contrato em 30/11/2010 para fornecimento de equipamentos pesados a um cliente, no valor de R$ 500.000,00, com prazo de entrega marcado para 30/11/2011. Uma cláusula contratual previa o recebimento de 20% (vinte por cento) sobre o valor do contrato, a título de antecipação, 30 dias após o fechamento do negócio. Em 30/12/2010, ao receber do cliente o valor previsto em contrato, considerando única e exclusivamente as informações recebidas, o lançamento contábil que a Ritmo Forte S/A fez foi

Com relação a fatos contábeis e respectivas variações e avaliações dos componentes patrimoniais, julgue os itens a seguir.

A baixa de mercadorias por doação proporciona um débito na demonstração do resultado do exercício e um crédito na conta de mercadorias, produzindo um fato modificativo sem a contrapartida em conta de receita.

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Um cliente liquidou antecipadamente uma duplicata em cobrança simples, valendo-se de um desconto financeiro. Nessa situação, a empresa comercial deverá realizar lançamento contábil com crédito na conta duplicata descontada, débitos nas contas disponíveis e desconto financeiro.

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Se uma empresa contratou um eletricista e, como pagamento, entregou mercadorias de seu estoque, e se o valor do serviço recebido superou o custo da mercadoria entregue, então a empresa terá de reconhecer um fato administrativo modificativo diminutivo.

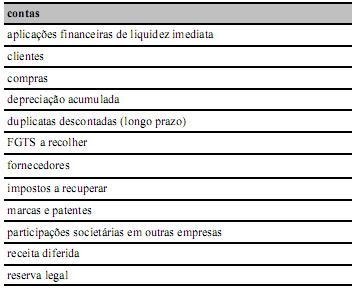

Na relação de contas acima,

menos de seis contas causam o aumento do saldo com lançamentos a crédito.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma grande empresa de comércio varejista adquiriu um lote de mercadorias para revenda ao custo de R$ 900.000,00. No encerramento do exercício, a empresa apurou que o valor realizável líquido desse lote era avaliado em R$ 700.000,00. Nessa situação, a empresa deverá realizar uma contabilização, lançando o valor de R$ 200.000,00 em uma conta do ativo e em uma conta do patrimônio líquido.

Considere que determinada companhia metalúrgica fabricante de

artefatos para cozinha tenha adquirido cinco toneladas de chapas de

aço pelo valor de R$ 250.000,00, a serem pagos em trinta dias.

Com base nessa situação, julgue os itens subsequentes.

O momento adequado para contabilização da transação mencionada independe da data de entrada da mercadoria na metalúrgica.

Uma empresa do ramo atacadista adota a política de pagar os salários de seus empregados mediante crédito em conta-corrente bancária, em duas etapas:

primeira etapa, correspondente a 40% dos salários, feita na segunda semana de cada mês;

segunda etapa, até ao 5º dia útil do mês seguinte.

Sabendo-se que, em outubro/2009, a folha de pagamentos dessa empresa totalizava R$ 500.000,00 e, considerando-se única e exclusivamente as informações recebidas, o registro do adiantamento do salário de outubro, pelo regime de competência, em reais, foi

Um cliente comprou em uma determinada empresa comercial uma mercadoria, faturada em dezembro de 2010. A pedido do comprador, a entrega da mercadoria, que já se encontra em estoque, identificada e pronta para entrega ao comprador, ficou retardada para o mês de janeiro de 2011. Assim sendo, a empresa vendedora deverá registrar:

Uma sociedade empresária realizou as seguintes transações no mês de agosto de 2011:

Prestação de Serviços no valor de R$100.000,00, com a utilização de materiais que custaram R$20.000,00 e custo de pessoal no valor de R$10.000,00.

Pagamento da apólice de seguros no valor total de R$12.000,00, com vigência a partir do mês de agosto de 2011 e cobertura de 1 ano.

Gastos com materiais no valor de R$5.000,00 a serem utilizados na prestação de serviços do mês de setembro de 2011.

Considerando que estas foram as únicas transações realizadas pela empresa e que não existe nenhum efeito tributário adicional a ser registrado, o resultado da sociedade, em agosto de 2011, será de:

Uma empresa fabricante de lanchas efetuou a venda de uma lancha de seu estoque a um de seus sócios em 23/12/2010, no valor de R$ 450.000,00, parcelando a venda em três duplicatas de igual valor, com vencimentos para as seguintes datas: 23/01/2011, 23/06/2011 e 23/01/2012. No mesmo dia, concedeu empréstimo a um outro sócio, no valor de R$ 200.000,00, com data de vencimento acordada para 30/04/2011. Desconsiderando impostos, custo de produtos vendidos e estoques, e considerando única e exclusivamente os dados apresentados, os lançamentos contábeis que a empresa efetuou foram

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Uma empresa varejista de utilidades domésticas, organizada na forma de sociedade por ações, efetuou, em uma mesma data, várias vendas com prazo de 60 dias no valor total de R$ 315.000,00. O valor das vendas é relevante para a entidade. O contador da entidade estimou a taxa de juros ajustada para o risco da carteira de clientes em 5% ao bimestre.

Em consequência, nessa data, a companhia deverá registrar, em sua escrituração contábil, de acordo com as atuais Normas Brasileiras de Contabilidade: