De acordo com a Constituição Federal, normas relativas a critérios especiais de tributação, com objetivo de prevenir desequilíbrios da concorrência, bem como normas de igual objetivo, mas que não veiculem tais critérios, poderão ser estabelecidas, respectivamente, por meio de

No decorrer de uma auditoria em empresa comercial, a autoridade tributária constatou a ocorrência de saldo credor de caixa.

Um evento passível de explicar tal descoberta seria a

De acordo com o Código Civil, o empresário cuja atividade rural constitua sua principal profissão

Segundo a ordem de classificação dos créditos aplicável à falência do empresário, as multas tributárias preferem aos créditos

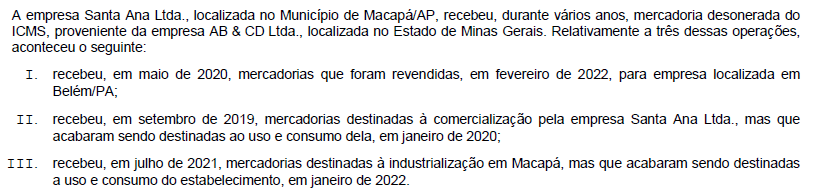

De acordo com o estipulado no Convênio ICMS no 134, de 5 de julho de 2019, o ICMS devido deverá ser recolhido a favor da unidade federada de

O Decreto federal no 517, de 8 de maio de 1992, estabelece que, no interior da Área de Livre Comércio de Macapá/AP e Santana/AP (ALCMS), serão delimitadas Áreas de Entrepostamento, nas quais serão, prioritariamente, instalados entrepostos destinados ao armazenamento de mercadorias a serem comercializadas internamente, na referida ALCMS, reexportadas ou internadas para o restante do território nacional.

Os entrepostos lá instalados serão destinados ao uso

De acordo com o Manual de Orientação do Contribuinte referente à NFe, versão 7.0, o arquivo XML da NF-e deverá iniciar com a declaração

A Norma ABNT NBR ISO/IEC 27002:2013 estabelece que o acesso à informação e às funções dos sistemas de aplicações seja restrito, de acordo com a política de controle de acesso. Nesse sentido, recomenda considerar um conjunto de controles para apoiar os requisitos de restrição de acesso, dentre eles,

O grupo de informação da NF-e onde se informam os dados do emitente da NF-e, tais como CNPJ, razão social, nome fantasia, endereço e telefone, é o grupo

De acordo com o Manual de Orientação do Contribuinte, versão 7.00, as mensagens enviadas ao Portal da Secretaria de Fazenda Estadual são documentos eletrônicos elaborados no padrão XML e devem ser assinados digitalmente com um certificado digital que contenha o CNPJ de um dos estabelecimentos da empresa emissora da NF-e objeto do pedido.

A assinatura do Contribuinte na NF-e será feita na tag

Em contrato de empreitada, empresa de construção civil, sediada em Macapá/AP, contratada para realizar uma obra em Oiapoque/AP, envia para o local da obra 100.000 tijolos fabricados nos fornos construídos em sua sede, em Macapá/AP. Adquire, ainda, de depósito de material de construção, mais 10.000 tijolos e os envia para o local da obra. Em precário forno, montado pela construtora no local da obra, fabrica e lá utiliza mais 2.000 tijolos.

Com base nestas informações e na lista de serviços anexa à Lei Complementar no 116, de 31 de julho de 2003, quanto ao ICMS, a construtora

Parte integral do trabalho de auditoria é a execução dos chamados procedimentos analíticos, que, conforme a NBC TA 520, podem ser definidos como