A empresa Scipião Ltda. produz móveis rústicos para área externa e um de seus vários produtos é um pufe feito em alumínio e corda náutica. Considere as informações de alguns dos recursos necessários à produção e venda dos pufes:

− Mão de obra dos tecelões: a empresa paga os tecelões por unidade de pufe tecido.

− Mão de obra dos supervisores de produção: os empregados recebem um salário mensal e supervisionam a produção de todos os produtos da fábrica ao mesmo tempo.

− Mão de obra dos vendedores: os vendedores recebem 10% sobre o preço líquido de venda de cada unidade de pufe vendida.

− Energia elétrica para iluminação geral da fábrica: os valores são apurados em conformidade com a medição mensal realizada pela empresa de energia elétrica e o espaço é utilizado para a produção de todos os produtos ao mesmo tempo.

− Aluguel da loja de fábrica: a empresa paga um valor mensal pelo aluguel do espaço onde os pufes já finalizados são expostos para venda, juntamente com os outros produtos da empresa.

Com a finalidade de apurar o custo de produção do objeto de custeio unidade de pufe, a empresa classifica

De acordo com o Comitê de Pronunciamentos Contábeis CPC 10 (R1) (Pagamento Baseado em Ações), a entidade deve reconhecer os produtos ou os serviços recebidos ou adquiridos em transação com pagamento baseado em ações quando obtiver

Em 31/12/2020, a empresa Corte & Costura S.A. praticava a taxa de juros de 15% ao ano nas suas vendas a prazo e, nessa data, realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

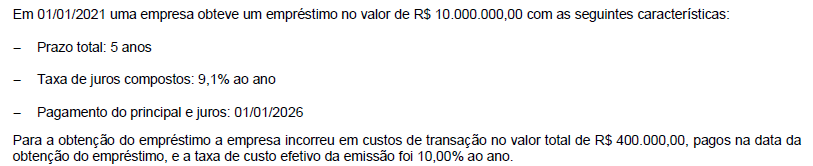

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,