Em matéria de prorrogação de contratos administrativos, consoante dispõe a Lei nº 14.133/2021, os contratos de serviços e fornecimentos contínuos:

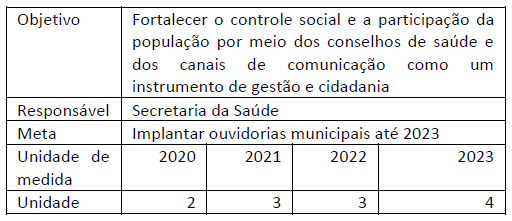

No Plano Plurianual (PPA) 2020-2023 de um estado da federação foi previsto um objetivo que tinha como uma das metas a descrita no quadro abaixo, seguido como padrão para as demais metas.

Ao analisar o conteúdo do referido PPA à luz das disposições constitucionais, um servidor da área de controle verificou nos quadros de metas uma inconsistência relativa à ausência de indicação de:

A Lei de Responsabilidade Fiscal (LRF) trata especialmente da renúncia de receita, ao estabelecer medidas a serem observadas pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita. Nesse contexto, considere o caso de um ente federativo que tenha aprovado a concessão de dispensa legal do débito tributário devido para contribuintes que atendessem a determinados requisitos.

Esse tipo de renúncia de receita:

Com o objetivo de contribuir para a responsabilidade na gestão fiscal, a Lei de Responsabilidade Fiscal estabeleceu o mecanismo de limitação de empenho e movimentação financeira, com regras específicas.

Ao avaliar a adoção desse mecanismo, um gestor deve considerar que:

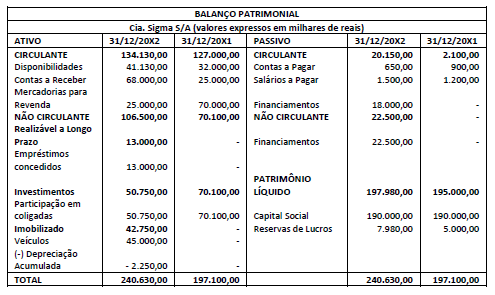

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2: