Acerca das informações contidas no texto antecedente e de aspectos diversos pertinentes à gestão de resíduos industriais, julgue o item seguinte.

A disposição de rejeitos em reservatórios criados por diques, ou barragens, como no caso referido no texto em apreço, é o método mais usado no Brasil, apesar de não ser o mais adequado para o tipo de resíduo gerado.

A respeito classificação de materiais, julgue o item a seguir.

Materiais auxiliares são utilizados no processo de fabricação/produção, sem que se incorporem ao produto final.

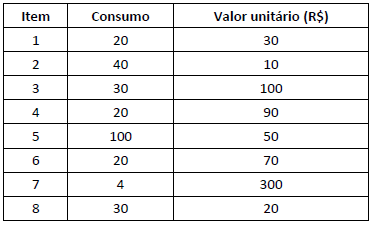

A tabela abaixo representa o consumo de material em uma determinada organização.

A organização considera como materiais de classe A aqueles que representam 80% do valor das vendas e como materiais de classe C os que representam 5% do valor das vendas.

Considerando esse caso hipotético e a metodologia de cálculo da curva ABC, julgue o item a seguir.

O item 3 faz parte da classe A.

Quanto à distribuição de materiais, julgue o item a seguir.

O transporte hidroviário possui um baixo custo de implantação e um baixo custo operacional, mas possui um alcance limitado devido à necessidade de via natural e perene para navegação.

No que diz respeito à gestão de estoques, julgue o item a seguir.

Não é possível considerar os estoques de um produto como uma oportunidade de investimento.