Uma empresa que atua na atividade de perícia contábil apresentou as seguintes receitas em 2023:

Prestação de serviços: ....................................................................... R$200.000;

Venda de ativo imobilizado: .............................................................. R$120.000;

Equivalência Patrimonial: .................................................................... R$50.000;

Financeiras:...........................................................................................R$30.000.

Assinale a opção que indica o valor adicionado recebido em transferência da empresa de acordo com a Demonstração do Valor Adicionado da empresa.

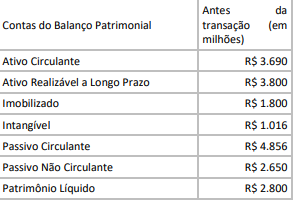

Uma empresa S.A. do setor aéreo, que já possuía uma frota de aeronaves, arrendou mais 20 aeronaves ao valor de R$ 2 bilhões para um prazo de 10 anos. O efeito resultou em nova conta no ativo, denominada de direito de uso, e no passivo.

Uma parcela ficou no circulante (10%) e outra, no não circulante

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o)

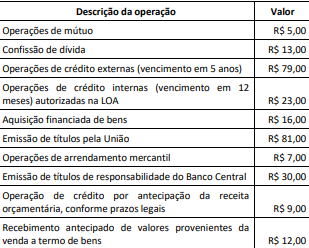

Ao final do primeiro quadrimestre de um dado exercício, foram levantados os dados a seguir. Os valores estão expressos em milhões de reais (se referem a transações realizadas no referido período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses. A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Os estágios de execução da receita pública seguem a ordem de ocorrência dos fenômenos econômicos, tendo em vista subsidiar os controles necessários para o processo de prestação de contas e responsabilização.

Na análise dos estágios de execução da receita pública, deve-se considerar que:

Durante o ciclo da execução orçamentária pode haver entraves para o cumprimento de todos os estágios de uma despesa legalmente autorizada no orçamento. Esse cenário deu origem aos restos a pagar, que consistem em despesas empenhadas, mas não pagas, até o encerramento do exercício financeiro do empenho.

Diante da necessidade de inscrever uma despesa em restos a pagar, uma entidade pública deve considerar que:

Um povoado tem 50 habitantes, dos quais 30 são do sexo feminino. Se duas pessoas diferentes desse povoado forem aleatoriamente escolhidas, a probabilidade de que ambas sejam do sexo feminino é aproximadamente igual a

Em relação aos ativos, no Balanço Patrimonial de uma entidade, assinale a afirmativa correta, de acordo com a Lei nº 6.404/76 e alterações.

A Cia. Verde Amarela é uma empresa brasileira que vende objetos relacionados à Seleção Masculina de Futebol. Em 31/12/2022, a empresa apresentou lucro líquido de R$ 800.000 em sua Demonstração do Resultado do Exercício. No entanto, estimou que o lucro apresentaria uma redução de 80% em 2023.

Com a finalidade de segregar uma parcela do lucro em 2022, a Cia. Verde Amarela poderia constituir, em 31/12/2022,

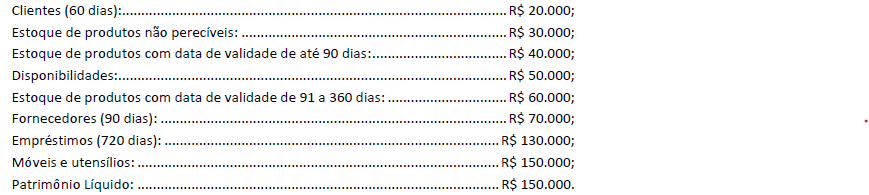

Em 31/12/2023, um supermercado apresentava os seguintes saldos em seu Balanço Patrimonial:

A liquidez imediata do supermercado em 31/12/2023 foi de

Uma entidade deseja reconhecer um ativo em seu balanço patrimonial. A sua mensuração envolve estimativas que estão sujeitas a incertezas.

Nesse caso, a entidade

No mês de março de 2024, um grupo de mães acionou uma creche do setor público na Justiça, por não oferecer as refeições apropriadas. As mães pediam o recebimento de R$100.000 a título de indenização.

Os advogados contratados pela creche estimaram que a saída de recursos era provável, uma vez que uma causa semelhante foi perdida pela creche no ano anterior. Em 2023, a creche precisou pagar R$80.000 às mães. No entanto, por ser uma causa recorrente, os advogados estimaram que desta vez o desembolso necessário seria de R$90.000.

Assinale a opção que indica a provisão para contingências da creche, relacionada à causa.

De acordo com a NBC TG Estrutura Conceitual - Estrutura Conceitual para Relatório Financeiro, os principais usuários aos quais se destinam os relatórios financeiros para fins gerais são representados por

Em janeiro de 2024, a despesa relacionada a salários de uma sociedade empresária era de R$ 500.000. Desse valor, R$ 120.000 representava imposto de renda retido na fonte.

Assinale a opção que indica o lançamento contábil realizado em 31/01/2024 para reconhecer os efeitos decorrentes do fato, considerando que os salários da entidade são pagos no 5º dia útil do mês seguinte ao do fato gerador.

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis que fornecem informações financeiras sobre relatório específico da entidade.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

A perícia contábil é essencial para garantir uma solução justa e fundamentada em litígios, tanto judiciais quanto extrajudiciais, ao fornecer uma análise técnica e científica acerca dos fatos envolvidos.

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, o principal objetivo da perícia contábil no contexto judicial e extrajudicial é