Text I

Understanding bias in facial recognition technologies

Over the past couple of years, the growing debate around automated facial recognition has reached a boiling point. As developers have continued to swiftly expand the scope of these kinds of technologies into an almost unbounded range of applications, an increasingly strident chorus of critical voices has sounded concerns about the injurious effects of the proliferation of such systems on impacted individuals and communities. Critics argue that the irresponsible design and use of facial detection and recognition technologies (FDRTs) threaten to violate civil liberties, infringe on basic human rights and further entrench structural racism and systemic marginalisation. In addition, they argue that the gradual creep of face surveillance infrastructures into every domain of lived experience may eventually eradicate the modern democratic forms of life that have long provided cherished means to individual flourishing, social solidarity and human self-creation.

Defenders, by contrast, emphasise the gains in public safety, security and efficiency that digitally streamlined capacities for facial identification, identity verification and trait characterisation may bring. These proponents point to potential real-world benefits like the added security of facial recognition enhanced border control, the increased efficacy of missing children or criminal suspect searches that are driven by the application of brute force facial analysis to largescale databases and the many added conveniences of facial verification in the business of everyday life.

Whatever side of the debate on which one lands, it would appear that FDRTs are here to stay.

Adapted from: understanding_bias_in_facial_recognition_technology.pdf

The word “like” in “like the added security of facial recognition” (2nd paragraph) introduces a(n)

Descoberta no sistema imunológico viabiliza novosantibióticos

Uma nova parte do sistema imunológico foi descoberta, e é uma mina de ouro para potenciais antibióticos, de acordo com cientistas.

Pesquisadores em Israel mostraram que uma parte do corpo conhecida por reciclar proteínas possui um modo secreto que libera um arsenal de substâncias químicas, eliminando bactérias.

Eles afirmam que isso transforma nossa compreensão de como estamos protegidos contra infecções e oferece uma nova fonte para a busca de antibióticos, no esforço para combater o problema crescente das superbactérias resistentes às drogas atuais.

A descoberta gira em torno do proteassoma, uma estrutura minúscula encontrada em todas as células do corpo. Sua principal função é decompor as proteínas antigas em pedaços menores para que possam ser recicladas e utilizadas na produção de novas proteínas.

No entanto, uma série de experimentos, detalhados na revista científica Nature, revelou que o proteassoma detecta quando uma célula foi infectada por bactérias. A partir desse momento, ele muda de estrutura e função, passando a transformar as proteínas antigas em armas capazes de romper a camada externa das bactérias para eliminá-las.

"Isso é realmente emocionante, porque nunca soubemos que esse processo ocorria", afirmou Yifat Merbl, do Instituto de Ciência, em Israel. "Descobrimos um novo mecanismo de imunidade que nos permite ter uma defesa contra infecções bacterianas."

"Esse processo acontece em todo o nosso corpo, em todas as células, e gera uma classe totalmente nova de potenciais antibióticos naturais."

A equipe de pesquisa adotou um processo que eles chamam de "revirar o lixo" para encontrar esses antibióticos naturais. Eles testaram essas substâncias em bactérias cultivadas em laboratório e em camundongos com pneumonia e sepse. Os pesquisadores relataram que os resultados foram comparáveis aos de alguns antibióticos já estabelecidos.

Além disso, ao pegarem células em laboratório e desativarem o proteassoma, perceberam que a infecção por bactérias como a Salmonella tornou-se significativamente mais fácil.

"O mais empolgante é que se trata de um processo totalmente desconhecido, pelo qual as moléculas antigermes são produzidas dentro de nossas células, o que é profundamente importante e surpreendente", diz Daniel Davis, professor de Imunologia da Universidade no Reino Unido.

No entanto, ele advertiu que transformar essa descoberta em uma nova fonte de antibióticos é uma hipótese que "ainda precisa ser testada" e que esse processo levará tempo.

Estima-se que mais de um milhão de pessoas morram por ano devido a infecções resistentes a medicamentos, como os antibióticos. Diante desse cenário sombrio, a possibilidade de uma nova fonte de antibióticos traz otimismo para alguns cientistas.

"Em anos anteriores, foi necessário escavar o solo para encontrar novos antibióticos. É incrível pensar que possuímos essas substâncias dentro de nós, e que a questão principal é ter a tecnologia necessária para detectá-las", relata Davis.

https://www.bbc.com/portuguese/articles/cm2nvk7ypymo.adaptado.

Uma nova parte do sistema imunológico — escondida dentro do nosso corpo — pode ser usada para produzir novos antibióticos.

De acordo com o texto base, assinale a alternativa correta sobre a relevância da descoberta do novo mecanismo de imunidade e suas implicações científicas.

Descoberta no sistema imunológico viabiliza novosantibióticos

Uma nova parte do sistema imunológico foi descoberta, e é uma mina de ouro para potenciais antibióticos, de acordo com cientistas.

Pesquisadores em Israel mostraram que uma parte do corpo conhecida por reciclar proteínas possui um modo secreto que libera um arsenal de substâncias químicas, eliminando bactérias.

Eles afirmam que isso transforma nossa compreensão de como estamos protegidos contra infecções e oferece uma nova fonte para a busca de antibióticos, no esforço para combater o problema crescente das superbactérias resistentes às drogas atuais.

A descoberta gira em torno do proteassoma, uma estrutura minúscula encontrada em todas as células do corpo. Sua principal função é decompor as proteínas antigas em pedaços menores para que possam ser recicladas e utilizadas na produção de novas proteínas.

No entanto, uma série de experimentos, detalhados na revista científica Nature, revelou que o proteassoma detecta quando uma célula foi infectada por bactérias. A partir desse momento, ele muda de estrutura e função, passando a transformar as proteínas antigas em armas capazes de romper a camada externa das bactérias para eliminá-las.

"Isso é realmente emocionante, porque nunca soubemos que esse processo ocorria", afirmou Yifat Merbl, do Instituto de Ciência, em Israel. "Descobrimos um novo mecanismo de imunidade que nos permite ter uma defesa contra infecções bacterianas."

"Esse processo acontece em todo o nosso corpo, em todas as células, e gera uma classe totalmente nova de potenciais antibióticos naturais."

A equipe de pesquisa adotou um processo que eles chamam de "revirar o lixo" para encontrar esses antibióticos naturais. Eles testaram essas substâncias em bactérias cultivadas em laboratório e em camundongos com pneumonia e sepse. Os pesquisadores relataram que os resultados foram comparáveis aos de alguns antibióticos já estabelecidos.

Além disso, ao pegarem células em laboratório e desativarem o proteassoma, perceberam que a infecção por bactérias como a Salmonella tornou-se significativamente mais fácil.

"O mais empolgante é que se trata de um processo totalmente desconhecido, pelo qual as moléculas antigermes são produzidas dentro de nossas células, o que é profundamente importante e surpreendente", diz Daniel Davis, professor de Imunologia da Universidade no Reino Unido.

No entanto, ele advertiu que transformar essa descoberta em uma nova fonte de antibióticos é uma hipótese que "ainda precisa ser testada" e que esse processo levará tempo.

Estima-se que mais de um milhão de pessoas morram por ano devido a infecções resistentes a medicamentos, como os antibióticos. Diante desse cenário sombrio, a possibilidade de uma nova fonte de antibióticos traz otimismo para alguns cientistas.

"Em anos anteriores, foi necessário escavar o solo para encontrar novos antibióticos. É incrível pensar que possuímos essas substâncias dentro de nós, e que a questão principal é ter a tecnologia necessária para detectá-las", relata Davis.

https://www.bbc.com/portuguese/articles/cm2nvk7ypymo.adaptado.

Eles afirmam que isso "transforma" nossa compreensão de como estamos protegidos contra infecções.

O verbo destacado, nesta frase, comporta-se como um verbo:

Um agricultor precisa distribuir sacos de adubo entre suas plantações de milho, soja e trigo. Ele tem 240kg de adubo disponíveis e deseja dividir essa quantidade proporcionalmente à área de cada plantação. As áreas das plantações são as seguintes:

-

Milho: 6 hectares.

-

Soja: 9 hectares.

-

Trigo: 15 hectares.

Se o agricultor distribuir o adubo proporcionalmente à área de cada cultura, quantos quilos de adubo serão destinados ao trigo?

Hildete foi à feira e comprou maçã, laranja, morango, limão, melancia e uma outra fruta, cujo nome obedece uma regra que estabelece a sequência de nomes dada. Qual foi a última fruta?

O Sobrado

Que pessoa estranha, dona Rosalina. Ela o deixava desconcertado não apenas pela ambivalência de sua conduta, mas pelo mistério mesmo do seu ser. Como é que uma pessoa era assim? Ele não entendia, por mais que verrumasse¹ a cabeça não conseguia entender. Ela lhe dava a impressão de duas numa só: quando ele pensava conhecer uma, via que se enganara, era outra que estava falando. Às vezes mais de uma, tão imprevista nos modos, nos jeitos de parecer. Um ajuntamento confuso de Rosalinas numa só Rosalina.

Ele passava horas ouvindo dona Rosalina, vendo-lhe os mínimos gestos, o mais leve movimento dos lábios e dos olhos. Via-a de todas as posições, seguia-lhe os passos, e ela nunca parecia ser uma, a mesma pessoa. E depois, no quarto, procurava botar em ordem as ideias, compor com os fiapos que pegava no ar uma só figura de dona Rosalina: uma dona Rosalina impossível de ser.

Na rua não pensava em dona Rosalina, se esquecia inteiramente dela. Aprendeu que, por mais que perguntassem, não podia falar nunca naquela mulher tão sozinha. Sua boca devia ser por vontade calada, como era por desígnio de Deus a boca de Quiquina. Se às vezes na rua lhe assaltava a lembrança de dona Rosalina, afastava-a ligeiro, porque, distante, a sua figura ganhava em estranheza e cores sombrias.

E ele queria o ar puro da rua, a claridade do dia, onde as horas passavam, a vida era o comum da vida da gente, sem nenhum outro mistério e sobressalto senão o mistério mesmo de existir. O sobrado era o túmulo, as voçorocas², as veredas sombrias.

(Autran Dourado, Ópera dos Mortos)

¹ refletisse

² escavações no solo ou em rocha decomposta causadas por erosão do lençol de escoamento de águas pluviais

Considerando-se o sentido do texto e a norma-padrão de flexão verbal e de colocação pronominal, as passagens destacadas em – ... quando ele pensava conhecer uma, via que se enganara... (1º parágrafo) – e – Na rua não pensava em dona Rosalina, se esquecia inteiramente dela. (2º parágrafo) –, admitem as seguintes reescritas:

Suponha que, em 2016, a Prefeitura Municipal de X firmou contrato de concessão com a empresa TransAurora S/A para a operação do sistema de transporte coletivo urbano, com prazo de 20 anos.

Nos primeiros anos, a empresa atuou normalmente. No entanto, a partir de 2022, começaram a surgir reclamações constantes dos usuários quanto à redução da frota, atrasos recorrentes, superlotação e más condições de higiene nos veículos.

Em 2023, a Agência Reguladora Municipal realizou uma auditoria e verificou que a concessionária:

(i) operava com apenas 60% da frota mínima exigida em contrato;

(ii) não realizava manutenções preventivas, comprometendo a segurança dos veículos;

(iii) descumpria os horários mínimos previstos nos itinerários, afetando diretamente a prestação adequada do serviço;

(iv) acumulava multas ambientais e trabalhistas, com reflexo direto na continuidade dos serviços.

Apesar de múltiplas notificações e aplicação de penalidades, a TransAurora S/A não regularizou a situação. Diante disso, em 2025, com base no art. 38 da Lei nº 8.987/1995 (Lei de Concessões), a Prefeitura instaurou processo administrativo para apuração de inadimplemento contratual.

Após garantir ampla defesa e contraditório, foi reconhecido o descumprimento reiterado das cláusulas contratuais essenciais.

Considerando esta situação hipotética, é correto afirmar que

Uma das formas de controle da Administração Pública é o chamado “controle administrativo”, baseado na ideia de autotutela.

Neste sentido, é correto afirmar que:

Celso é auditor de controle do Tribunal de Contas do Estado de São Paulo (TCE) e se envolve rotineiramente em discussões acaloradas nas redes sociais, a respeito da situação política do país e do estado.

Para conferir maior autoridade aos seus argumentos, ele costuma assinar todas as mensagens nas redes sociais informando o seu cargo e usando o logo oficial do Tribunal.

Nesse contexto, é correto afirmar, com base no Código de Ética dos Servidores do Tribunal de Contas do Estado de São Paulo, que

Um auditor deseja enviar um e-mail, através do Microsoft Outlook 365 em sua configuração padrão, para compartilhar um arquivo executável, cuja extensão é .exe, com um colega de trabalho de sua mesma organização. O que permitirá esse compartilhamento sem perda do conteúdo do arquivo e de acordo com a política padrão de segurança do Outlook é

Juliana foi comprar um presente para sua mãe e ouviu a seguinte proposta de pagamento: o pagamento poderia ser feito em 3 parcelas. Ao decidir pela compra, Juliana já receberia um desconto de 10% sobre o valor anunciado na etiqueta. A primeira parcela, no ato, corresponderia à terça parte do valor anunciado na etiqueta já com o desconto. Ao chegar para pagar a segunda parcela, Juliana receberia um novo desconto de 10% sobre o valor que ainda restava ser pago e pagaria metade desse novo valor já com o desconto. No momento do pagamento da terceira parcela, novamente Juliana receberia 10% de desconto sobre o valor que ainda restava ser pago, e pagaria a última parcela quitando sua compra. Juliana fez a compra, e o valor da última parcela foi de R$ 364,50. O preço de etiqueta do presente que Juliana comprou era um valor

Conforme estabelece a Constituição Federal de 1988, os Tribunais de Contas Estaduais

No início do século XX, pesquisadores trabalharam em uma teoria que sintetizava os conceitos do darwinismo, as leis de Mendel e o que havia sido descoberto na Biologia. Esse trabalho deu origem à teoria atual, conhecida como Teoria Sintética da Evolução ou Neodarwinismo.

Com relação à Teoria Sintética da Evolução, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) A recombinação gênica é um fator evolutivo. Nos eucariontes, ela ocorre devido a um processo mitótico: a permutação, também chamada de crossing-over.

( ) Do ponto de vista evolutivo, o antibiótico atua como um agente seletivo que mata as bactérias selvagens e deixa os recursos à disposição das bactérias que, estimuladas pelo medicamento, criaram resistência a ele. Estas se reproduzem e dão origem a populações inteiras de bactérias resistentes contra as quais aquele antibiótico exerce pouco efeito.

( ) A embriologia e a anatomia mostram que as asas dos insetos e as das aves têm origem embrionária e estrutura anatômica diferentes, embora tenham a mesma função. Essas são as chamadas estruturas análogas e decorrem de um processo de evolução divergente.

As afirmativas são, respectivamente,

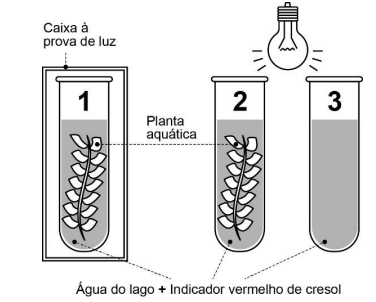

A figura mostra um experimento para comparar as trocas gasosas realizadas por uma planta nos processos de fotossíntese e respiração celular, em presença e ausência de luz.

O vermelho de cresol é um indicador de pH. Ele apresenta coloração púrpura, em meio com baixa concentração de CO2 (meio alcalino) e amarela, em meio com alta concentração de CO2 (meio ácido). No início do experimento, todos os tubos apresentavam coloração vermelha.

Após algumas horas, espera-se que a coloração do indicador no(s)

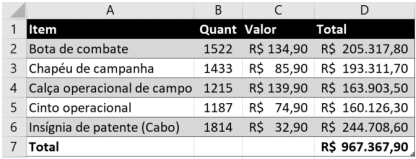

Um soldado, para realizar o levantamento da compra de alguns itens que fazem parte do uniforme de Cabo da Polícia Militar do Estado de São Paulo, criou a seguinte planilha no MS Excel 2016 BR:

Na célula D2 inseriu a fórmula =C$2*$B2 e, com o mouse, clicou e arrastou a alça de preenchimento para baixo até a célula D6. Na célula D7, para determinar o valor total da compra dos itens, inseriu a fórmula =SOMA(D2:D6) e apresentou essa planilha a seu superior. Ao conferir a planilha, o superior verificou que alguns dos valores apresentados na coluna “Total” estavam corretos porque a fórmula usada para multiplicar os valores das colunas “Quant” e “Valor” estava incorreta.Dessa forma, para que os valores da coluna “Total” sejam corretamente ajustados, a fórmula correta que deverá ser inserida na célula D2 para depois ser arrastada pela alça de preenchimento até a célula D6 é