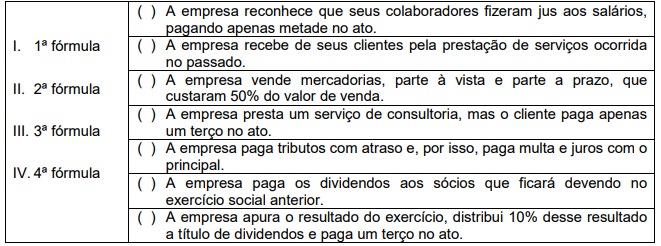

De acordo com as fórmulas de escrituração dos lançamentos contábeis (primeira coluna), classifique-os de acordo com os fatos contábeis da segunda coluna e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Segundo as normas vigentes para o registro da depreciação, amortização e exaustão, previstas na NBC T 16.9, analise as afirmativas abaixo e assinale a alternativa correta.

I. A depreciação, a amortização e a exaustão devem ser reconhecidas até que o valor líquido contábil do ativo seja igual a zero.

II. A depreciação, a amortização ou a exaustão de um ativo começa quando o item estiver em condições de uso.

III. A depreciação e a amortização não cessam quando o ativo é retirado temporariamente de operação.

IV. A depreciação de bens imóveis deve ser calculada com base, exclusivamente, no custo de construção e no valor dos terrenos.

Uma entidade contrata, em 31/12/2016, uma empresa de consultoria jurídica para o fornecimento de atualizações referentes a legislações tributárias até o final de 2017, pagando-lhe R$1.200 no ato da contratação. Nessa ocasião, o registro contábil da operação causou:

A respeito do Microsoft Word 2013, analise as afirmativas abaixo e assinale a alternativa correta.

I. O sumário de um documento pode ser gerado automaticamente com base nos estilos de título (Título 1, Título 2, Título 3 etc.) utilizados.

II. O sumário de um documento será atualizado automaticamente sempre que um novo parágrafo formatado com um dos estilos de título for inserido.

III. Ao criar uma legenda para uma imagem contida em um documento, torna-se possível inserir, em qualquer parte do texto, uma referência cruzada para a imagem em questão.

IV. O índice de ilustrações de um documento pode ser gerado com base nas legendas associadas a imagens contidas nele.

V. O índice de ilustrações de um documento será atualizado automaticamente sempre que uma nova imagem for inserida.

No ano de 2016, o Governo do Estado de Pólis teve uma sobra de recursos representada pela diferença do Ativo Financeiro e do Passivo Financeiro de R$ 2 milhões. Tal sobra pode ser utilizada para a abertura de créditos adicionais em 2017, tendo como fonte:

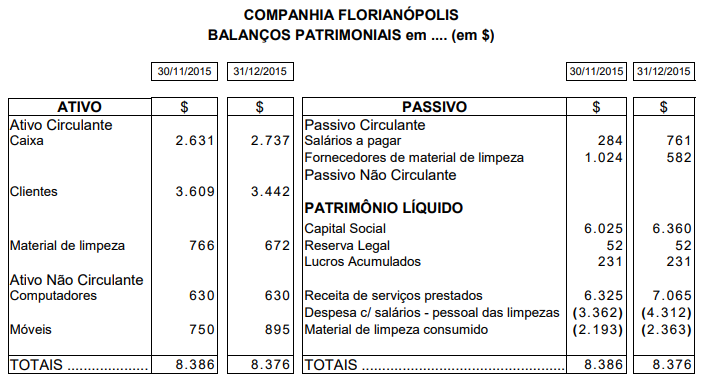

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

Diante de tais balanços, responda à questão.

Quanto foi pago aos fornecedores de material de limpeza da Cia. Florianópolis no mês de dezembro de 2015?

Identifique, dentre os aspectos listados abaixo, quais devem ser observados para o registro da depreciação, amortização e exaustão e assinale a alternativa correta. I. Obrigatoriedade de reconhecimento. II. Valor da parcela que deve ser reconhecida no resultado, como decréscimo patrimonial, e no balanço patrimonial, como respectivo passivo. III. Circunstâncias que podem influenciar o registro. IV. Baixa do registro contábil quando o valor líquido do ativo for zerado.

Uma entidade pública pretende realizar a depreciação de um bem utilizando o método da soma dos dígitos. O valor bruto contábil do bem é R$ 32.000 e o valor residual determinado é R$ 3.000. A vida útil desse bem é de cinco anos. O bem foi incorporado à entidade em 2/1/2017 e começou a ser utilizado na mesma data. Nesse caso, aponte o valor da despesa com depreciação ao final do segundo ano de uso desse bem.

Assinale a alternativa correta a respeito da área de notificação da barra de tarefas do Windows 7, mostrada na figura abaixo.

Em relação ao orçamento público, analise as afirmativas abaixo e assinale a alternativa correta. I. A Lei de Orçamento compreende todas as receitas, inclusive as operações de crédito por antecipação da receita. II. A Lei de Orçamento pode conter autorização para o Executivo abrir créditos suplementares até determinada importância. III. A Constituição Federal prevê três tipos de orçamento: fiscal, da seguridade social e de custeio. IV. As chamadas leis orçamentárias previstas na Constituição Federal são o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais. V. O período de vigência do plano plurianual coincide com o da lei de diretrizes orçamentárias.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

Diante de tais balanços, responda à questão.

Quanto foi pago relativamente aos salários dos empregados da limpeza da Cia. Florianópolis no mês de dezembro de 2015?

Segundo a Lei nº 4.320/64, analise as afirmativas abaixo sobre os créditos adicionais e assinale a alternativa correta.

I. São créditos especiais aqueles destinados a despesas para as quais não haja dotação orçamentária específica.

II. Os créditos suplementares, destinados a reforços de dotação orçamentária já existente, devem ser autorizados e abertos por decreto do Executivo.

III. A abertura de créditos adicionais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de justificativa.

IV. São créditos extraordinários aqueles destinados ao reforço orçamentário de dotação já existente.

Sobre os Restos a Pagar, assinale a alternativa correta.

Com relação à Estrutura Conceitual da Contabilidade, analise as afirmativas abaixo e assinale a alternativa correta. I. A compreensibilidade é uma qualidade essencial das informações apresentadas nas demonstrações contábeis, ou seja, elas devem ser prontamente entendidas pelos usuários. II. A primazia da Essência sobre a Forma significa que as transações e eventos devem ser contabilizados e apresentados de acordo com a sua substância, independentemente de sua forma legal, para que a informação represente adequadamente as transações e outros eventos que ela se propõe a representar. III. Uma informação é material se a sua omissão ou distorção puder influenciar as decisões econômicas dos usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou do erro, julgado nas circunstâncias específicas de sua omissão ou distorção. IV. A fim de atingir seus objetivos, as demonstrações contábeis são preparadas conforme o regime contábil de competência. Segundo esse regime, os efeitos das transações e outros eventos são reconhecidos quando ocorrem (e não quando caixa ou outros recursos financeiros são recebidos ou pagos) e são lançados nos registros contábeis e reportados nas demonstrações contábeis dos períodos a que se referem. V. As demonstrações contábeis são normalmente preparadas no pressuposto de que a entidade continuará em operação no futuro previsível. Dessa forma, presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

Diante de tais balanços, responda à questão.

Qual foi o valor do “lucro líquido” (ou do “prejuízo líquido”) de dezembro de 2015?