A Receita na área pública está relacionada ao ingresso e a arrecadação. Assim, a Receita Orçamentária contempla ingressos fi nanceiros de natureza orçamentária pertencentes ao Estado a serem aplicados em despesa pública. De acordo com o Art. 11 da Lei nº 4.320/64, classifi ca-se a Receita Orçamentária em duas categorias econômicas: Receita Corrente e Receita de Capital. Assinale a alternativa que apresenta apenas Receitas Correntes.

O Orçamento Público é o ato administrativo, revestido de força legal que estabelece um conjunto de ações a serem realizadas, durante um determinado período de tempo. Deve compreender o montante de recursos a serem arrecadados pelos órgãos e entidades públicas e fi xar o montante dos recursos a serem aplicados pelos mesmos na realização/manutenção dos serviços públicos. Para a elaboração do orçamento deverão ser observadas primícias, orientações e recomendações. Em relação a estes Princípios que norteiam o Orçamento Público, assinale a alternativa INCORRETA.

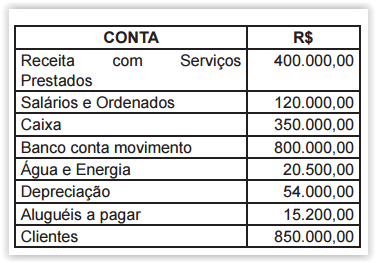

Com base nas contas elencadas, marque

a alternativa que demonstre o valor do Resultado

apurado no período.

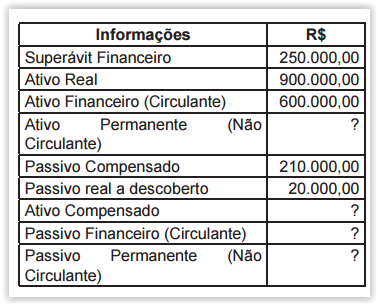

O Estado de “Bons Resultados" no fi nal

do exercício fi nanceiro, de determinado período,

apresentou alguns dados do Balanço Patrimonial:

Com base nas informações, assinale a opção

CORRETA:

Em relação à Demonstração dos Fluxos

de Caixa (DFC), considere as assertivas que

seguem:

I - No Brasil, com a modifi cação da Lei nº 6.404/76

pela Lei nº 11.638/07, tornou-se obrigatória

para as companhias de capital aberto e para as

grandes sociedades.

II - A DFC evidencia as modifi cações ocorridas no

saldo de disponibilidades (caixa e equivalentes

de caixa) da companhia em determinado período.

III - A Lei nº 11.638/07 substitui a DOAR

(Demonstração das Origens/Aplicações de

Recursos) pela DFC.

IV - As práticas internacionais dispõem que esta

demonstração seja segregada em três tipos

de fl uxos de caixa: Fluxo Operacional, Fluxo

Financeiro e Fluxo de Investimentos.

Está CORRETO o que se afi rma apenas em:

Analise as contas a seguir e assinale a opção que conste apenas contas de saldo devedor:

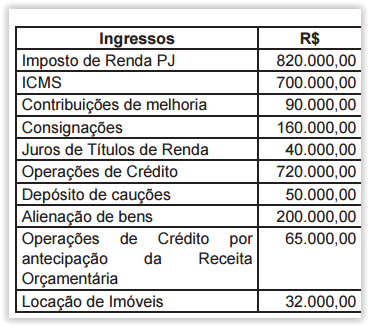

Com base no quadro das informações

a seguir, marque a alternativa que apresenta o

valor dos ingressos orçamentários.

O município de Riviera, arrecadou receitas no valor de R$2.500,00; autorizou o empenho de despesas no valor de R$ 1.800,00; houve liquidação de despesas no valor de R$650,00 e pagamento de R$100,00 no exercício. O valor do Superávit Financeiro, Restos a Pagar Processados a Pagar e Restos a Pagar Não Processados é:

Segundo a Lei nº 6.404/76 e suas alterações a Demonstração do Resultado do Exercício (DRE ) para a apuração da Receita Líquida de Vendas deverá computar valores dedutíveis da Receita Operacional Bruta. Assinale a alternativa que apresenta apenas exemplos dos elementos dedutíveis mencionados anteriormente.

De acordo com a Norma Brasileira de Contabilidade aplicada ao setor público (NBC T 16.6), NÃO CORRESPONDE à Demonstrações Contábeis das entidades defi nidas no campo da Contabilidade aplicada ao Setor Público (CASP) a alternativa:

O gestor público tem que observar e obedecer ao que discrimina o princípio consagrado na legislação brasileira por meio da Constituição Federal (Art. 165, §8º) e Lei nº 4.320/64 (Art. 7º), que determina que a Lei Orçamentária Anual não poderá conter matéria estranha à previsão das receitas e à fi xação das despesas. Com base no exposto, o lançamento de previsão da receita corresponde a:

Sobre Ingressos e Dispêndios na

administração pública, assinale a opção que

completa CORRETAMENTE a afi rmação a

seguir:

O pagamento de salário e o(a )

_________________correspondem a

uma despesa efetiva; aquisição de bens

móveis é despesa______________e

___________________é ingresso

extraorçamentário.

A Demonstração do Resultado do Exercício (DRE ) deverá conter algumas rubricas que deverão acatar as determinações legais sugeridas pela Lei nº 6.404/76 e suas alterações. Assinale a alternativa abaixo que trata de elementos que NÃO fazem parte dessa Demonstração Contábil.

O planejamento é a primeira etapa em qualquer processo de gestão, seja na entidade pública ou na empresa privada, pois por meio dele serão traçados as intenções, as expectativas, o futuro projetado para essa entidade ou empresa. A Constituição Federal, em seu Art. 165, determina os instrumentos do processo de planejamento orçamentário brasileiro: o Plano Plurianual (PPA ), a Lei das Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA ). A respeito dos itens citados, assinale a alternativa CORRETA:

A Lei nº 6.404/76, Lei das Sociedades por Ações, apresenta um modelo de Relatório Contábil denominado Balanço Patrimonial. Com a chegada da Lei nº 11.638/07, em conformidade com a Medida Provisória (MP) 449/08 e a Lei nº 11.941/09, determinou-se uma nova estrutura de Balanço, que acatasse os dispositivos legais em concordância com as Normas Internacionais de Contabilidade. Seguem abaixo alterações referentes às inovações sugeridas pela legislação societária, com EXCEÇÃO da alternativa: