Uma indústria adquiriu uma tonelada de matéria prima, com pagamento a prazo de 180 dias, que foi utilizada no processo de produção de um de seus produtos. Dados da aquisição: Valor a ser pago da matéria prima: R$ 20.000,00 Frete (não incluso na nota fiscal): R$ 4.000,00 IPI: R$ 3.000,00 ICMS: R$ 2.700,00 Juros embutidos no valor a ser pago da matéria prima: R$ 1.300,00. Determine o valor do custo por Kg que será registrado no ativo circulante da empresa:

Com base na Lei nº 6.404/76, referente ao Patrimônio Líquido, julgue os itens abaixo e marque

V para verdadeiro e F para falso.

I.As contas constituídas pela apropriação de lucros da companhia serão classificados como

reservas de lucros

II.As ações em tesouraria deverão ser destacadas no balanço na conta do patrimônio líquido

que registrar a origem dos recursos aplicados na sua aquisição.

III.A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda

não realizada.

IV.O resultado da correção monetária do capital realizado, enquanto não capitalizado, será

ainda registrado como reserva de capital

V.Enquanto não computadas no resultado do exercício em obediência ao regime de

competência, as contrapartidas de aumentos ou diminuições de valores atribuídos a

elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos

previstos nesta Lei, ou em normas expedidas pela Comissão de Valores Mobiliários, com

base na competência conferida pelo § 3o

do art. 177 desta Lei, serão classificadas como

ajustes de avaliação patrimonial.

Assinale a alternativa que corresponde à sequência CORRETA.

O setor de Contabilidade da empresa Caronte Ltda. apresentou os seguintes eventos em

fevereiro de 2015:

- A fatura de água consumida em dezembro de 2014, no valor de R$ 100,00, foi paga em

dezembro de 2014.- A conta de aluguel de janeiro de 2015, no valor de R$ 250,00, foi paga em dezembro de

2014.- A fatura de energia elétrica utilizada em dezembro de 2014, no valor de R$ 200,00, foi

paga em janeiro de 2015.

- Os juros relativos a janeiro de 2015, no valor de R$ 125,00, foram pagos em janeiro de

2015.- Os aluguéis dos equipamentos utilizados em janeiro de 2015, no valor de R$ 650,00, foram

recebidos em dezembro de 2014.- Os juros relativos a dezembro de 2014, no valor de R$ 500,00, foram recebidos em janeiro

de 2015.- As vendas realizadas em janeiro de 2015, no valor de R$ 375,00, foram recebidas em

janeiro de 2015.- Os serviços prestados em dezembro de 2014, no valor de R$ 850,00, foram recebidos em

dezembro de 2014.Utilizando os dados contábeis informados acima, obtenha o resultado do exercício, tanto pelo

regime de caixa quanto pelo regime de competência, respectivamente, para dezembro de 2014 e

janeiro de 2015, e marque a resposta CORRETA.

Sobre a estrutura conceitual estabelecida pelo Comitê de Pronunciamentos Contábeis (CPC),

está CORRETO afirmar que

As contas elencadas abaixo, sem ordem específica, fazem parte da Demonstração do Resultado

do Exercício da empresa Vega S/A.

Receitas Não-Operacionais R$ 1.000,00

Provisão para Contribuição Social 10%

Juros Ativos R$ 750,00

Depreciação R$ 300,00

Amortização R$ 50,00

Participação de Empregados 5%

Impostos e Taxas R$ 250,00

Marketing R$ 900,00

Vendas Canceladas R$ 10.000,00

PIS/PASEP 1%

Despesas Bancárias R$ 400,00

Estoque Inicial R$ 15.000,00

Comissões sobre Vendas de Mercadorias R$ 1.500,00

Descontos Incondicionais Concedidos R$ 10.000,00

Estoque Final R$ 18.500,00

Descontos Condicionais Concedidos R$ 1.000,00

Participação de Debêntures 5%

Juros Passivos R$ 250,00

Vendas de Mercadorias R$ 50.000,00

COFINS 2%

Salários e Encargos Sociais R$ 1.500,00

Água e Esgoto R$ 30,00

Energia Elétrica R$ 70,00

Provisão para Imposto de Renda 15%

Compras de Mercadorias R$ 25.000,00

ICMS sobre Compras e Vendas 12%

Descontos Obtidos R$ 7.500,00

Organizando-se as contas corretamente e de acordo com a legislação societária no que se refere

à elaboração da Demonstração do Resultado do Exercício, encontraremos

Segundo a Lei das Sociedades por ações, despesas antecipadas referem-se a “aplicações de

recursos em despesas do exercício seguinte" que, normalmente, não serão recebidas em

dinheiro nem representam bens fisicamente existentes. O lançamento correto para uma empresa

que contratou um seguro no valor de R$ 185.700,00 para sua frota de veículos, pagou 35% à

vista e o restante em 7 parcelas, o registro contábil no dia da contratação foi

A Demonstração do Fluxo de Caixa (DFC) indica a origem de todo o dinheiro que entrou no

Disponível, a aplicação de todo o dinheiro que saiu do Disponível em determinado período, e

ainda, o Resultado do Fluxo Financeiro. São classificados como fluxo de caixa das atividades

de investimento:

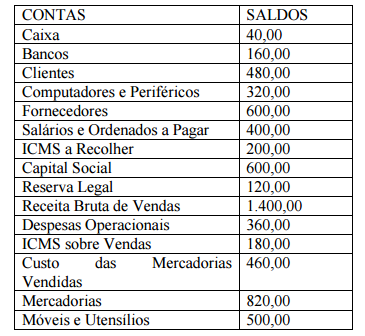

O livro Razão da empresa Educação S/A encerrou o exercício social com as seguintes

informações:

A empresa, ao elaborar o seu Balanço Patrimonial, utilizando-se das contas e dos respectivos

saldos acima, apresentará um patrimônio líquido de

A análise vertical é realizada extraindo-se relacionamentos percentuais entre itens pertencentes

à mesma Demonstração Contábil. Para marcar a alternativa CORRETA, analise as seguintes

assertivas.

I.O Quociente de Liquidez Geral relaciona de quantos reais dispomos, imediatamente

disponíveis e conversíveis em certos prazos em dinheiro, com relação às dívidas de curto

prazo.

II.O Quociente de Participação de Capitais de Terceiros Sobre os Recursos Totais expressa a

porcentagem que o endividamento representa sobre os fundos totais.

III.O Quociente de Rotação do Ativo expressa quantas vezes o ativo se renovou pelas vendas.

IV.O Quociente de Liquidez Imediata representa o valor de quanto dispomos, imediatamente,

para saldar as dívidas de longo prazo.

V.O Quociente de Liquidez Seco apresenta uma posição bem realista e conservadora de

liquidez da empresa em determinado momento, já que se eliminando os estoques do

numerador, estamos eliminando uma fonte de incerteza.

Estão CORRETAS apenas

Ao final do exercício social de uma entidade, o seu lucro correspondeu a 30% do seu capital

próprio. O valor dos ativos da entidade era R$ 1.350.000,00 suas receitas R$ 570.000,00 e suas

despesas R$ 480.000,00. O valor do capital de terceiros foi

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de

Terceiros serão, respectivamente:

Alguns elementos que integram o Ativo Imobilizado têm um período limitado de vida útil

econômica. Dessa forma, o custo de tais ativos deve ser alocado de maneira sistemática aos

exercícios beneficiados por seu uso no decorrer de sua vida útil econômica. Acerca da

diminuição do valor dos elementos dos ativos imobilizados e intangível, assinale a alternativa

CORRETA.

“Demonstra as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou déficit de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação”. Essa definição refere-se

Observe as proposições que tratam do reflexo patrimonial das Despesas de Exercícios

Anteriores.

I.Enquanto Ajustes de Exercícios Anteriores é uma conta contábil do Patrimônio Líquido,

Despesa de Exercícios Anteriores é uma classificação da despesa orçamentária quanto à

natureza.

II.Em relação aos Restos a Pagar Processados, com prescrição interrompida, não haverá

necessidade de registro patrimonial, uma vez que a variação patrimonial diminutiva ou a

incorporação do ativo já foi reconhecida no exercício anterior.

III.Nas situações em que a despesa abarque mais de um exercício, a parcela da despesa

correspondente ao exercício anterior deverá ser registrada como Despesas de Exercícios

Anteriores, porém a despesa referente ao exercício corrente constitui despesa orçamentária

do ano.

IV.Erros ou mudanças de critérios contábeis deverão ser registrados em conta de Superávit ou

Déficit de Exercícios Anteriores.

V.Despesa de Exercícios Anteriores, obrigatoriamente, está relacionada a eventos que geram

registros patrimoniais na conta de Ajustes de Exercícios Anteriores.

Estão CORRETAS apenas as proposições que constam nos itens

Leia o TEXTO 04 para responder à questão 10.

TEXTO 04

POR QUE AS PALAVRAS MUDAM DE SENTIDO NO CORRER DO TEMPO?

No seu percurso histórico, as palavras adquirem novos sentidos e estabelecem novas

relações semânticas umas com as outras, e essas alterações decorrem de múltiplos fatores.

Vejam-se, nesse breve texto, a ampliação ou mudança de sentido da palavra “fortuna", que

evoluiu de sentido no curso do tempo.

A palavra “fortuna", vem do Latim fortuna, de “fors", “possibilidade, força". Na origem,

designava a “sorte (boa ou má)". O dicionário de Língua Portuguesa Aurélio registra diversas

acepções de “fortuna", como casualidade, destino, ventura. No entanto, ainda em latim, ela

perdeu a conotação negativa e se especializou apenas como “boa sorte", por exemplo, nas

cartas de Cícero. Com o tempo, acabou ganhando mais um significado, que, hoje em dia, é o

mais conhecido: “riqueza".

(Fonte:

03/02/16. Adaptado.)

Na frase “No entanto, ainda em latim, ela perdeu a conotação negativa..." (2° parágrafo). Os

termos destacados, no contexto supracitado, têm o sentido de