Considerando que, para cada $ 1,00 de Capital Próprio, uma empresa utiliza $ 3,00 de Capital de Terceiros e que seu Ativo Total é de $ 320.000, assinale a alternativa que indica o valor do Patrimônio Líquido, calculado segundo a Equação Fundamental do Patrimônio:

Com base na relação Custo/Volume/Lucro, dentre as afirmativas a seguir, estão CORRETAS:

I – Se uma Construtora que tem como Ponto de Equilíbrio a produção e venda de 10 casas/ mês estiver produzindo e vendendo 19 casas/mês, sua Margem de Segurança será de 47,37% aproximadamente.

II – Uma empresa possui um Ponto de Equilíbrio de 10 unidades/mês e Margem de Contribuição de $ 100.000/unidade. Se, em determinado mês, ela estiver produzindo e vendendo 14 unidades/ mês, seu Lucro será de $ 400.000/mês. Se a empresa passar a produzir e vender 17 unidades/mês, alcançará uma Alavancagem Operacional de 3,5 vezes.

III – Uma fábrica de cadeiras possui Margem de Contribuição de $ 210/unidade. Sabendo que seu Ponto de Equilíbrio é de 255 unidades/mês e que, no mês X2, ela produziu e vendeu 300 unidades, pode-se afirmar que, neste mês, seu Lucro foi de $ 9.450.

As seguintes informações foram levantadas pela Prefeitura Municipal de Cinco Pontes, visando à abertura de crédito adicional suplementar: ativo financeiro apurado no balanço patrimonial do exercício anterior ($ 1.000.000); passivo financeiro apurado no balanço patrimonial do exercício anterior ($ 700.000); crédito adicional especial reaberto neste exercício sem operação de crédito a ele vinculada ($ 150.000); despesa fixada referente ao exercício anterior ($ 900.000); despesa empenhada referente ao exercício anterior ($ 860.000); receita prevista para este exercício até o presente mês ($ 400.000); receita arrecadada neste exercício até o presente mês ($ 500.000); tendência de arrecadação para o restante deste exercício ($ 50.000 de excesso de arrecadação); crédito adicional extraordinário aberto neste exercício ($ 30.000); operações de crédito para fazer face às despesas incrementais deste exercício ($ 80.000). É possível afirmar que o valor disponível para abertura de crédito adicional suplementar no município de Cinco Pontes é de:

Em se tratando de uma transação realizada no setor público e com base no enfoque patrimonial adotado pelo Plano de Contas Aplicado ao Setor Público (PCASP), pode-se afirmar que representa uma variação patrimonial quantitativa diminutiva o (a):

Em relação a análise das Demonstrações Contábeis, pode-se afirmar que:

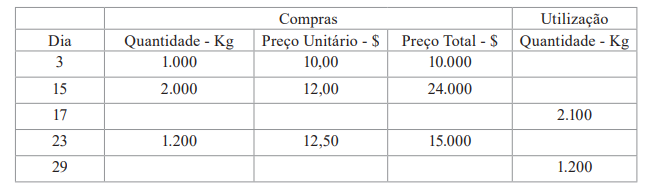

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de:

O único produto da empresa XYZ é vendido por $ 150 a unidade; o custo do material direto (matéria-prima, embalagem, etc.) é de $ 35 por unidade; e os custos fixos são de $ 21.000 ao mês. Em determinado mês, em que não houve estoques iniciais, a empresa produziu 800 unidades, das quais 450 foram vendidas. Considerando o método de Custeio Variável, assinale a alternativa que apresenta, respectivamente, o valor do Estoque Final de Produtos Acabados e o Custo dos Produtos Vendidos:

No Brasil, o orçamento público é uma ferramenta fundamental para o planejamento e a execução dos programas governamentais. Sobre essa temática, dentre as afirmativas a seguir, estão CORRETAS:

I – A abertura de créditos adicionais suplementares e especiais depende da prévia autorização legislativa e da indicação dos recursos que financiarão os créditos. Tal necessidade não se verifica para os créditos adicionais extraordinários.

II – Durante o mês de julho de X1, o município de Estrela Azul está passando por fortes chuvas com graves consequências para a população local. Com isso, milhares de pessoas estão desalojadas. Considerando a situação de calamidade pública, o prefeito acredita que a melhor alternativa consiste na abertura de crédito adicional extraordinário para atender à demanda. Inclusive, tal crédito poderá ser reaberto no exercício seguinte, nos limites de seus saldos, se for o caso.

III – No Governo Federal, a proposta de Plano Plurianual (PPA) deverá ser encaminhada pelo poder executivo ao legislativo até 31/08 do primeiro ano do mandato presidencial, e devolvida pelo poder legislativo ao executivo até 22/12 do primeiro ano do mandato presidencial, de modo que o PPA aprovado e sancionado vigorará durante quatro anos a partir do segundo ano do mandato presidencial.

IV – Tendo por referência os tipos de ações que compõem um programa constante no orçamento público, é correto dizer que a construção de uma nova universidade pública pelo Governo Federal é uma atividade.

V – As operações de crédito por antecipação de receita orçamentária constituem exemplo de ingresso extraorçamentário quando realizadas e de dispêndio extraorçamentário quando liquidadas.

O Plano de Contas Aplicado ao Setor Público (PCASP) possui oito classes. Ao iniciar um novo exercício, um determinado órgão público procede com o empenho para cobrir despesas com serviços de água e esgoto no exercício corrente (empenho antes do fato gerador). Com este procedimento, o PCASP é impactado da seguinte forma: