O relevo do estado do Acre possui características semelhantes ao de parte significativa da região Norte, onde existem diferentes unidades de relevo.Algumas delas são encontradas no Acre. Entre as unidades de relevo a seguir, a que ocupa a maior extensão territorial do estado doAcre é:

Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.OPrincípio a que se faz referência é o da:

A LRF determina que o Anexo de Metas Fiscais demonstre a real evolução do patrimônio líquido do exercício e dos:

O resultado do período apurado pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas denomina–se:

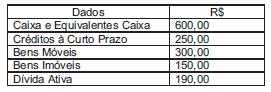

Observe os dados abaixo:

OValor doAtivo Financeiro corresponde a:

Uma das alternativas abaixo, NÃO apresenta um dos atributos da conta contábil, segundo o Manual de Contabilidade Aplicado ao Setor Público – Parte IV. Aponte–a.

Determinado Princípio Contábil, determina a adoção do menor valor para os componentes patrimoniais do Ativo e do maior para os componentes do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o Patrimônio Líquido. O Princípio Contábil ao qual se faz referência é o da:

A essência das transações ou outros eventos, nem sempre é consistente com sua forma legal de apresentação. Nesse sentido, seguindo o padrão internacional, a contabilidade brasileira adotou para o registro da informação contábil, privilegiar a essência sobre a forma. Uma das alternativas abaixo apresenta uma transação onde o registro tendo como base a substância do negócio, é um exemplo clássico.Assinale–a.

Identifique nas alternativas disponibilizadas abaixo, a Demonstração Contábil que tem sua preparação e divulgação exigidas pelas normas contábeis brasileiras para as companhias abertas, embora não sejam exigidas pelas normas internacionais editadas pelo IASB.

Uma das alternativas disponibilizadas abaixo apresenta um conceito que a NBC TG 26 – Apresentação das Demonstrações Contábeis excluiu das Demonstrações Contábeis, particularmente na que se refere ao Resultado do Exercício. Identifique–a.

O Plano de Contas objetiva, em geral, o

estabelecimento de normas e procedimentos para o

registro contábil pelas entidades do setor público, de

forma a viabilizar a consolidação das contas públicas.

De acordo com o Manual de Contabilidade Aplicado

ao Setor Público, são diretrizes do PCASP:

1– Harmonização dos procedimentos contábeis com

os princípios e normas de contabilidade, sempre

observando a legislação vigente.

2– Existência da necessária vinculação entre as

classificações orçamentária e patrimonial.

3– As contas devem ser construídas, estritamente

dentro do padrão estabelecido, ou seja, as

necessidades dos entes devem se adequar a

esse padrão.

4– Possibilidade de extração de informações de

modo a atender seus usuários.

A alternativa que apresenta um conjunto de diretrizes

corretas é:

As informações apresentadas nas demonstrações contábeis devem ser entendidas pelos usuários. Para esse fim, presume–se que estes já tenham conhecimento do ambiente de atuação das entidades do setor público. Todavia, as informações relevantes sobre temas complexos não devem ser excluídas das demonstrações contábeis, mesmo sob o pretexto de que são de difícil compreensão pelos usuários. Essa característica do registro e da informação contábil denomina–se:

Uma das alternativas abaixo denomina as descentralizações financeiras de recursos internos, ou seja, dentro do mesmo ministério. Identifique–a.

Em uma das alternativas abaixo, encontra–se identificado o Principio Contábil, que faz menção ao processo de mensuração e apresentação dos componentes patrimoniais no sentido de produzir informações integras e tempestiva.Aponte–a.

O Conselho Federal de Contabilidade (CFC), através da Resolução nº 1.055/2005 criou uma entidade com o objetivo de estudar, preparar e emitir documentos técnicos sobre contabilidade, centralizando e padronizando seu processo de produção, tendo sempre como referência a convergência ao padrão internacional. Essa entidade denomina–se: