Para efeito do Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino (MDE), a seguinte despesa relacionada à educação se enquadra no conceito de Manutenção e Desenvolvimento do Ensino:

De acordo com a NBC TSP 34– Custos no Setor Público, no processo de desenvolvimento de modelos de gerenciamento de custos, é

recomendável a observância de diretrizes que representam etapas a serem percorridas pela entidade.

Relacione as etapas a seguir com os seus respectivos objetivos:

1. Estruturação

2. Implantação

3. Gestão

( ) utilizar as informações de custos como ferramenta de auxílio aos processos de planejamento, tomada de decisão, monitoramento, prestação de contas, transparência e avaliação de desempenho.

( ) identificar e segregar os custos a serem mensurados.

( ) mensurar e evidenciar os custos, bem como verificar a conformidade das informações geradas.

Assinale a opção que indica a relação correta, na ordem apresentada.

No Demonstrativo das Receitas e Despesas Previdenciárias, as despesas previdenciárias registram o total das despesas com os benefícios previdenciários do Regime Geral de Previdência Social, não sendo consideradas algumas operações.

Na linha Outros Benefícios estão registrados, entre outros, o montante da despesa previdenciária decorrente

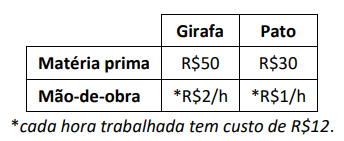

Uma fábrica de animais de pelúcia fabrica girafas e patos.

A fábrica incorre nos seguintes custos diretos de fabricação por unidade:

Além disso, a fábrica incorre em custos indiretos de fabricação que são comuns aos dois produtos e rateados com base no total do

gasto com a mão-de-obra direta, de R$6.000.

Em janeiro de 2024, a fábrica produziu e vendeu 260 girafas e 280 patos, sendo que o preço unitário de cada animal de pelúcia é de R$200.

Considerando que a fábrica usa o custeio por absorção, assinale a opção que indica o custo unitário da girafa.

De acordo com o Pronunciamento Técnico CPC 12 (R1) – Ajuste a Valor Presente, os saldos de imposto de renda e de contribuição social diferidos, reconhecidos no balanço patrimonial, não devem ser ajustados a valor presente porque não é possível determinar

No âmbito de processo administrativo fiscal, o contribuinte contestava a veracidade de determinados documentos e entendia que certos fatos demandavam maiores esclarecimentos. Por tal razão, requereu a realização de perícia e de diligências com o objetivo de instruir o feito.

A Administração, no entanto, informou ao contribuinte que essas medidas somente seriam adotadas caso ele arcasse com os respectivos custos, apesar de ser sabido que seriam adotadas por servidores do próprio sujeito ativo da obrigação tributária.

À luz da sistemática constitucional, é correto afirmar que

A sociedade empresária XYZ, regularmente constituída, com sede no Brasil, praticou, no dia 10/05/2019, ato ilícito contra a administração pública do Estado Alfa. No dia 20/05/2024, as autoridades públicas do respectivo ente federativo tomaram ciência dos fatos. Nesse contexto, a entidade privada buscou auxílio de advogados, para que estes lhe orientassem sobre a temática e possíveis consequências.

Nesse cenário, considerando as disposições da Lei nº 12.846/2013 (Lei Anticorrupção), é correto afirmar que

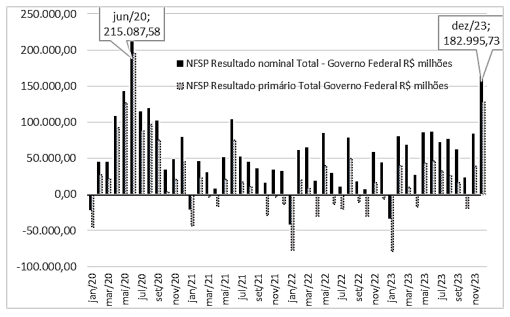

O gráfico abaixo apresenta a evolução das Necessidades de Financiamento do Setor Público (NFSP) primária e nominal, entre janeiro de 2020 e dezembro de 2023.

Com base no exposto, julgue se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) Os elevados gastos com juros explicam a NFSP em termos nominais aquém da NFSP do resultado primário.

( ) A elevada taxa de juros do país no período é a principal causa direta da NFSP nominal acima da NFSP primária.

( ) As causas do aumento da NFSP primária e nominal em junho de 2020 e dezembro de 2023 são similares: juros elevados.

As afirmativas são, respectivamente,

Assinale a frase em que os termos repetidos possuem o mesmo significado.

Leia o fragmento a seguir:

No Aspecto Patrimonial da Contabilidade Aplicada ao Setor Público, devem ser atendidos os princípios e as normas contábeis voltadas para _____, _____ e _____ dos ativos e passivos e de suas variações patrimoniais.

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

Jonas, agente público, verificou, ao analisar dados de sua repartição pública em âmbito federal, que a informação XXX foi classificada como ultrassecreta. O referido servidor constatou, ainda, que a informação YYY foi classificada como secreta, enquanto a informação ZZZ ostenta a qualidade atual de reservada.

Nesse cenário, considerando as disposições da Lei nº 12.527/2011, é correto afirmar que as informações XXX, YYY e ZZZ estão sujeitas, respectivamente, aos seguintes prazos máximos de restrição:

João, Deputado Federal, almeja apresentar uma proposição legislativa impedindo que pessoas condenadas pela prática de infrações contra o sistema financeiro nacional exerçam ou voltem a exercer a direção de instituições financeiras.

Quando o objetivo de João se tornou público, a proposição foi muito elogiada por entidades de consumidores e duramente criticada por associações de empregados de instituições financeiras.

À luz da sistemática constitucional, é correto afirmar, em relação à proposição que João pretende apresentar, que

João, agente público, agindo com dolo e com o fim de obter proveito indevido para si, revelou a terceiro, antes da respectiva divulgação oficial, teor de medida política capaz de afetar o preço de determinada mercadoria, dando azo à lesividade relevante ao bem jurídico tutelado pela norma legal.

Nesse cenário, considerando as disposições da Lei nº 8.429/1992, é correto afirmar que João incorreu em ato de improbidade administrativa, estando sujeito, em caso de condenação, além do ressarcimento integral do dano patrimonial, se efetivo, às sanções de

Lucas, após ser aprovado em um concurso público realizado pela Secretaria do Tesouro Nacional, foi informado sobre a existência de um Código de Ética aplicável aos servidores do órgão público.

Lucas então entendeu ser necessário conhecer a norma legal, até mesmo para evitar eventual descumprimento involuntário.

Nesse cenário, considerando as disposições do Código de Ética da Secretaria do Tesouro Nacional (Portaria STN nº 726/2018), um valor a ser observado pelos servidores da STN é

Os Incentivos Fiscais são um instrumento de grande relevância para o estímulo ao crescimento e à redução das desigualdades sociais, mas possuem impactos que podem comprometer o equilíbrio orçamentário do setor público.

Nesse contexto, é correto afirmar que